一段棉線的投資思考

一段棉線的投資思考 作者:一段棉線

來源:一段棉線的投資思考(ID:yiduanmianxian)

重點提示:

本簡析基于作者投資業務經驗撰寫,選用方法與核心觀點如有不妥,還請讀者不吝賜教。

簡析內容僅代表作者本人觀點,與所在機構觀點無關。

如無特別注明,本篇數據來源為Wind數據平臺和合理范圍內外推估算。

一、和其他市場主流研究結論的兩點差異

1、其他市場主流研究主要關注債務總量問題,但相對忽略了具體信貸資產類別和居民償付能力的結構性問題。雖然國內統計數據質量較差,但筆者仍將盡量結合既有統計數據及市場調研經驗,將聚焦點放在資產種類結構、償付期限結構及居民償付能力等問題上,進而判斷當前居民部門宏觀杠桿壓力的變化趨勢。

2、BIS等主流估算主要采用金融機構信貸數據進行測算,反映到我國的實際情況,這一估算主要忽略了如下兩個部分:

(1)業已超過6萬億規模的居民公積金貸款;

(2)由信托計劃、小貸公司、融資租賃公司(主要為乘用車及商用車分期)發放的貸款或類信貸產品,以及這些準信貸資產證券化后的出表規模。

其中,公積金貸款有公開統計數據,但第二部分的規模主要由業務估算得來。整體看,第(2)部分占居民負債總量規模預計在2-4%之間。

二、今年測算的主要數據結論

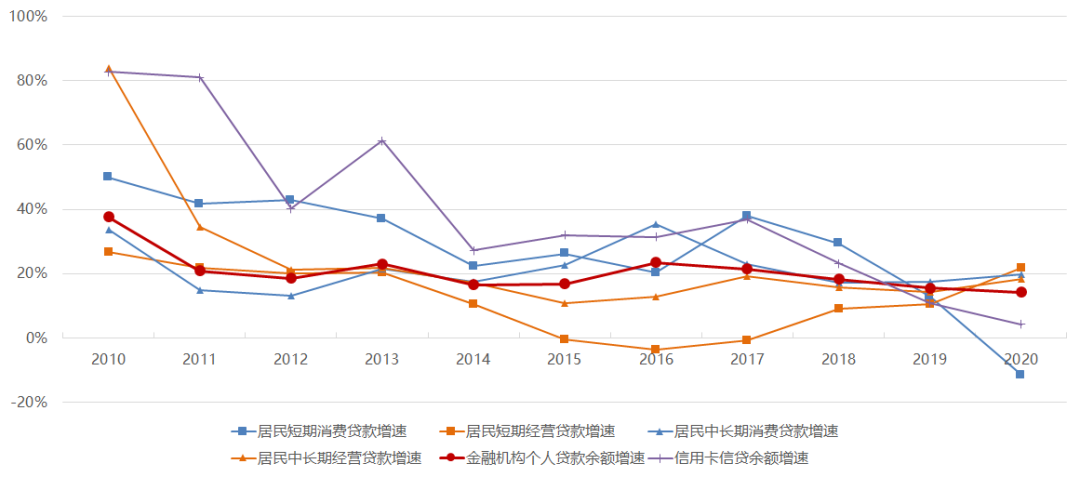

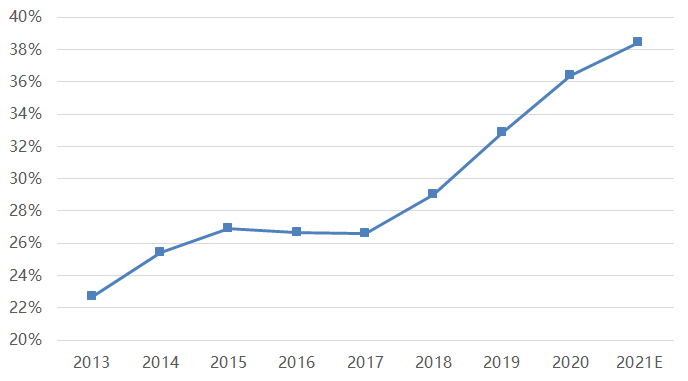

1、居民部門負債本金規模在2020年進一步上漲,同比增速接近14%,但相比2016年增速峰值已持續回落。

金融機構居民部門信貸增速(2013年-2020年)

其中,金融機構貸款是居民負債最主要的來源,從其主要分項來看:

短期消費貸款:相比上年出現了負增長。其中信用卡余額增速近10年來首度降至個位數,僅為4%左右。居民短期消費貸款的規模下降主要由監管政策導致,在交流中發現,部分經營主體也會因監管驅動的行業性信貸緊縮背景下主動收縮業務規模,以規避信用風險;

中長期消費貸款:增速相比前兩年進一步提高至接近20%。其中住房按揭貸款增速約為14%,說明其他類別貸款增速顯著更高。從草根調研角度看,這些信貸產品往往以大中型銀行對優質人群發放的低利率信用類貸款為主,部分新增信貸或在一二手房價格出現嚴重雙軌制的背景下轉化為部分首付款;

短期經營貸款:增速在2020年由前兩年10%水平提升至22%左右,主要受小微扶持政策影響。其中部分民營銀行及城商行的增速較高。該類別資產的信用質量或與監管主導的信貸政策高度相關,即部分資產信用質量表現或主要取決于是否能夠順利通過續貸再融資;

中長期經營貸款:增速在2020年由前兩年15%水平提升至18%左右,觀察部分一二線住宅實際價格增速及草根調研發現,或有較大比例的新增信貸實際上是通過非實際經營公司申請的住房抵押按揭貸款。

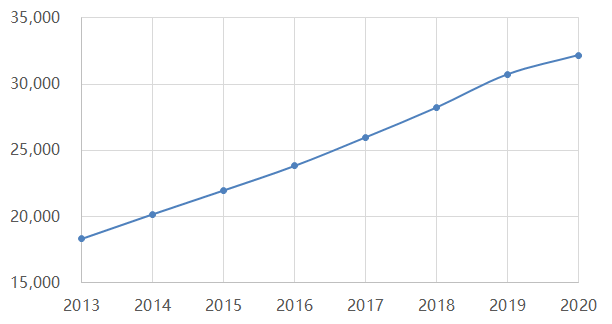

2、居民人均可支配收入增速在2020年顯著下滑,由前一年9%左右下滑至當年5%左右。預計2021年仍將保持低位。國家統計局2019年及以后已不再公布可支配收入總量數據,但歷史上可支配收入占GDP比重非常穩定,在56-60%之間,去年由于GDP增速低于人均可支配收入增速,估算可支配收入占GDP比重略高于60%。

居民人均可支配收入(元,2013年-2020年)

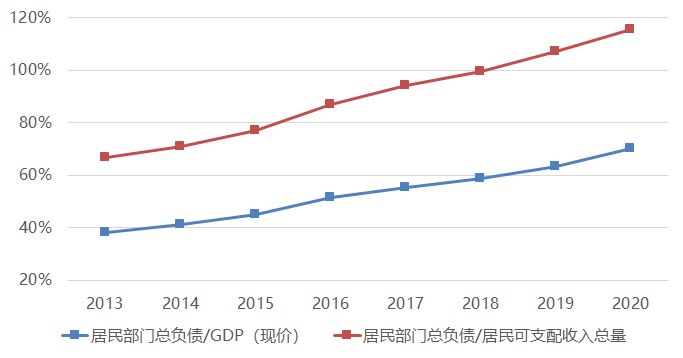

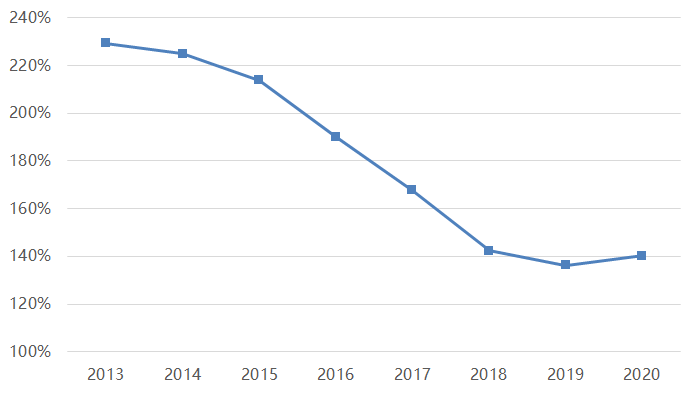

3、居民部門當年需要支出的剛性負債本息總規模持續上升,2020年超過18萬億元,當年增速接近17%。預估2021年內本息償還會超過20萬億元,增速約10%,仍遠超當年GDP及可支配收入增速。從居民當年金融負債剛性支出占可支配收入比重的角度來看,2013年以來該比值持續上升,而存款及銀行理財對居民部門總負債的覆蓋比例持續下降,整體看,老百姓的口袋這些年來“變得越來越淺了”。

居民部門總負債與GDP/居民可支配收入總量的比值(2013年-2020年)

居民部門當年金融性質負債本息支出與居民部門可支配收入總量比值(2013年-2020年)

(居民存款+零售理財總值)/居民部門金融負債總值(2013年-2020年)

三、主要測算假設

1、居民部門負債相關假設

結合業務調研經驗,估計了小貸公司中居民負債部分、信托計劃發放的零售貸款規模及小貸公司/汽車租賃公司已證券化出表的資產規模。但由于總規模占居民部門負債規模很小,對最終結果影響甚微。

2、居民部門可支配收入及財富假設

居民可支配收入總量數據從2018年以后已不再公布,但仍在持續公布人均可支配收入數據。2018年之前的過去數年,居民可支配收入占GDP比重比例較為穩定,人均可支配收入與人口數乘積(居民可支配收入計算值)相比國家統計局公布的居民可支配收入總量的比例也相對穩定。因此筆者采用了二者取其一,利用另一者校驗的方法進行居民可支配收入總量數據的假設測算;

居民持有的銀行理財產品規模利用可獲得的統計數據進行合理外延假設,并結合身處理財行業的統計數據進行了一定校正。

3、居民部門負債期限結構相關假設

結合業務經驗,對前述各類型信貸產品下年應還本金及合理利率水平進行假設;

信用卡及部分金融機構體系外的信貸產品(花唄、白條等)具有相當比例余額并非金融性負債,而是具有一定免息期的消費支付手段。在估算居民部門負債的償還壓力時扣除了該部分規模。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“一段棉線的投資思考”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 居民部門負債率問題的再淺談(2021年)