任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

2021年8月24日,銀保監會召集國有六大行開會,部署攤余成本法理財產品的后續安排,8月25日這一消息不脛而走,并得到多方證實,引起市場騷動。

一、政策導向:凈值化轉型已進入沖刺期、非凈值型理財產品將加速退場

(一)2021年是資管新規落地實施的第三年,也是理財業務規范化轉型的收官之年,不過在離資管新規過渡期(2021年底)結束僅有四個月的這段時期,市場和政策部門之間的博弈在不斷加劇。這意味著,在資管新規與理財新規確定的新監管格局下,政策層面正著力推動凈值化轉型進入沖刺期,非凈值型理財產品將加速退場,“偽凈值”產品將面臨清理整頓。

(二)根據監管目前摸底情況,2021年底(過渡期)結束前,絕大部分銀行將完成整改,對于個別銀行存續的難處置的資產,銀保監會將納入個案專項處置。

(三)我們理解,上述監管部門對國有六大行的意見具有普適性,且是比較明確的趨勢,應該會逐級傳導至所有銀行,會影響到整個理財行業,即銀行理財產品估值會越來越嚴格。實際上2021年7月13日銀保監會針對浦發銀行出具的罰單(銀保監罰決字(2021)27號)中,便第一次提及“凈值型理財產品估值方法使用不準確”,這應該有一定預警意義。

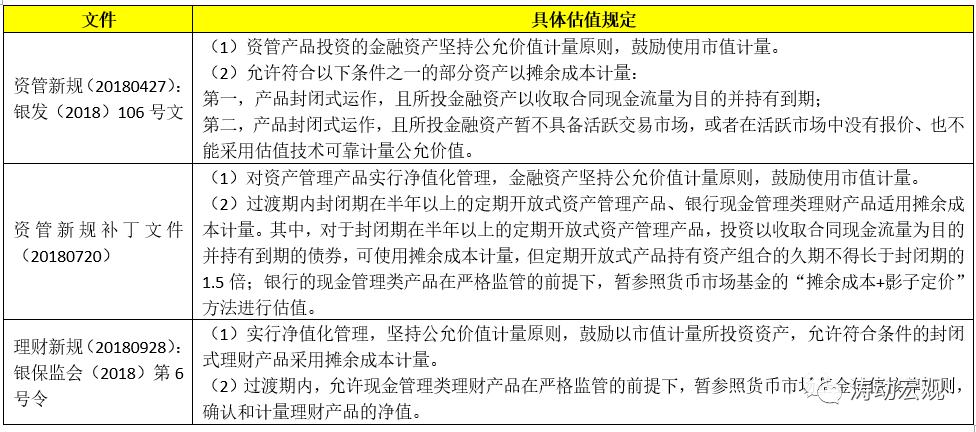

(四)凈值化轉型是大勢所趨,目前就整個大資管行業來看,資管新規、理財新規、中基協的估值指引以及中銀協的理財產品會計核算指引和理財產品核算估值指引算是針對資管產品估值最權威和最基本的指引性政策文件。整體來看,一系列政策文件在過渡期內允許符合一定的封閉式產品以及現金管理產品采取攤余成本法之外,均鼓勵對資管產品以公允價值(含市價)方法進行估值。隨著資管新規過渡期臨近結束,2018年的“720補丁”文件也自然無法再適用了。

二、目前凈值型理財產品情況

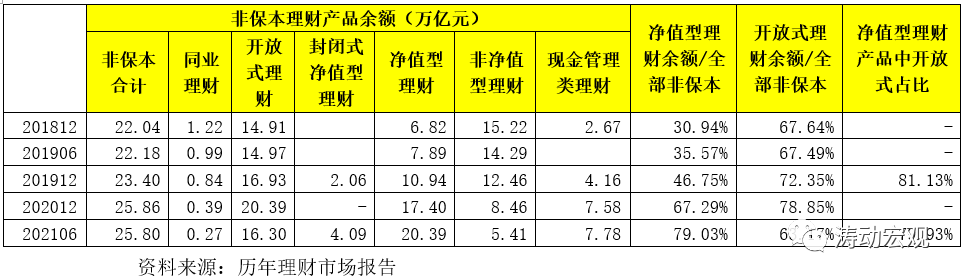

(一)凈值型理財產品存續規模達20.39萬億元,占全部非保理財的79.03%

根據《中國銀行業理財市場報告(202106)》,截至2021年6月底,凈值型理財產品余額達到20.39萬億,占全部非保本理財的79.03%,其中開放式凈值型理財產品余額和封閉式凈值型理財產品余額分別為16.30萬億和4.09萬億。

(二)理財產品“破凈”問題頻現,理財產品凈值波動幅度加大將是常態

1、受凈值化、特別是2020年5-6月債券收益率大幅上行等因素影響,部分銀行和理財公司發行的凈值型理財產品出現凈值波動幅度較大、甚至跌破初始凈值的現象,引起市場一片熱議。根據理財年報和半年報的披露,

(1)2020年新發行的產品中共有2164只產品曾發生過跌破初始凈值現象、約占全部產品總數的3%,2020年底仍有428只產品仍低于初始凈值(占當年發行產品總數的0.60%)。

(2)2021年上半年新發行的理財產品中合計有1173只產品曾發生過跌破凈值現象,約占全部新發產品總數的4.59%。而到2021年6月底,仍有139只產品低于初始凈值,其中“破凈”產品以長期限、封閉式為主,配置資產則以“固收+”策略居多。

2、市場應認識到,隨著采用公允價值定價的凈值化產品占比越來越高,投資端底層資產的波動一定會對應傳導至產品端,因此金融市場的大幅波動勢必會造成理財產品凈值的波動幅度加大。特別是,加強“收益自享、風險自擔”的投資者教育、強化理財產品信息披露和風險揭示、做好投資者適當性管理也是打破剛兌的主旨所在,因此從中長期來看,打破剛兌并非是口號。

三、可能的一些影響

(一)看監管具體執行尺度,應該不樂觀

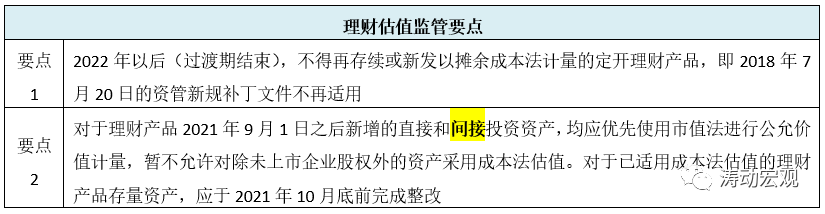

監管要點明確今年9月1日后新增的直接和間接投資資產均應優先使用市值法進行公允計量,暫不允許對除未上市企業股權外的資產采用成本法估值。這里的關鍵在于間接投資資產和非標資產似乎均不能使用成本法估值,但非標資產使用成本法估值是資管新規明確的,同時在目前鼓勵商業銀行補充資本的背景下,監管尺度上還有待觀察。不過我們對此并不樂觀,因為執行尺度上總是先嚴后松,基本不會出現先松后嚴的情形。

(二)靠攤余成本法沖量的銀行將面臨較大壓力

市場之所以青睞攤余成本短期法理財產品,在于投資者對波動幅度較大的理財產品接受度較低,而攤余成本法理財產品的收益更穩定,基本不受市場波動影響,有助于穩定投資者預期,內亦可作為部分銀行理財規模放量的利器。因此一旦攤余成本法理財產品嚴格受限,意味著依靠這類產品沖理財規模的銀行將面臨較大壓力,路徑基本被堵死,后續設立理財公司的道路也會更曲折。

(三)“體外資產池”背景下的“偽凈值”產品將明顯受限

為平滑投資者預期,銀行一直在尋找讓理財產品波動幅度較小的方法,這其中有三類資產比較受關注,即PPN和私募債、ABS和ABN以及二級資本債券、永續債和優先股等資本類債券。通過將這幾類資產大量裝入通道設立“體外資產池”(上述三類資產占比通常會達到80%以上)并使用買入成本法計價,以實現凈值的平滑。在新的監管要點下,這一模式無疑會明顯受限,因為“體外資產池”模式很容易在市場劇烈波動時出現流動性風險,也會造成大資管行業中不同細分行業的競爭不公。

(四)理財產品凈值波動幅度加大,私募債和資本債可能會受到一定沖擊

在“偽凈值”產品受到整改壓力的情況下,理財產品的凈值會更真實地反映出底層資產的市價變化,導致波動幅度加大,理財產品收益可能會有所降低,對投資者的吸引力也會有一定程度的下降,不排除后續理財產品會面臨一定贖回壓力。同時考慮到私募債和資本債作為“體外資產池”的主體,可能會因為久期較長、性價比下降,可能會面臨一定壓力。

(五)大資管行業將繼續向基金業傾斜

理財產品估值全面凈值化后,投資者的路徑依賴可能會有一些變化,而2018年以來非保本理財余額穩步增長的態勢可能會受到一定挑戰(截至2021年6月底非保本理財余額為25.80萬億元、較2019年底與2020年底分別變化2.40萬億和-0.06萬億)。而在此期間,投研優勢較為突出的公募基金與私募基金已處于穩步增長的通道中,銀行理財與基金業的差距短期內有不斷拉大的態勢。

例如,公募基金規模已從2018年底的13.03萬億相繼增至2019年底的14.77萬億、2020年底的19.89萬億與2021年6月底的23.03萬億(累計凈增10萬億),私募基金亦從2018年底的12.71萬億相繼增至2019年底的14.08萬億、2020年底的16.96萬億與2021年6月底的18.90萬億(累計凈值6.19萬億)。

四、關于資管投資品種估值標準的對比

前面分析完,這里進一步梳理不同資管投資品種的估值標準

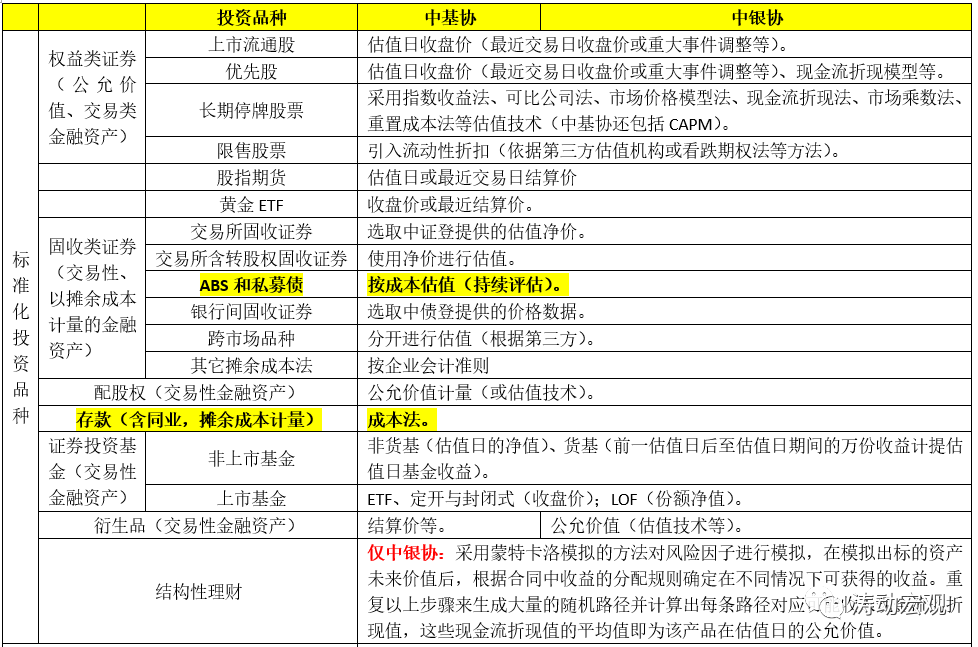

(一)標準化投資品種的估值方法基本一致

由于中基協在估值方面具有豐富的經驗,因此中銀協發布的估值指引基本充分借鑒了中基協的模式,兩大體系的估值方法上基本保持一致。

1、對于權益類證券和固定收益類證券主要以公允價值為主,這里的估值方法要么參照估值日收盤價、最近交易日收盤價、估值技術或直接使用第三方估值結果(如中債登和中證登),其中基金主要采取份額凈值或日基金收益等標準。

2、對于長期停牌股票,均明確了指數收益法、可比公司法、市場價格模型法、現金流折現法、市場乘數法等傳統估值方法。

3、對于限售股票,均引入了流動性折扣,或引入看跌期權法。

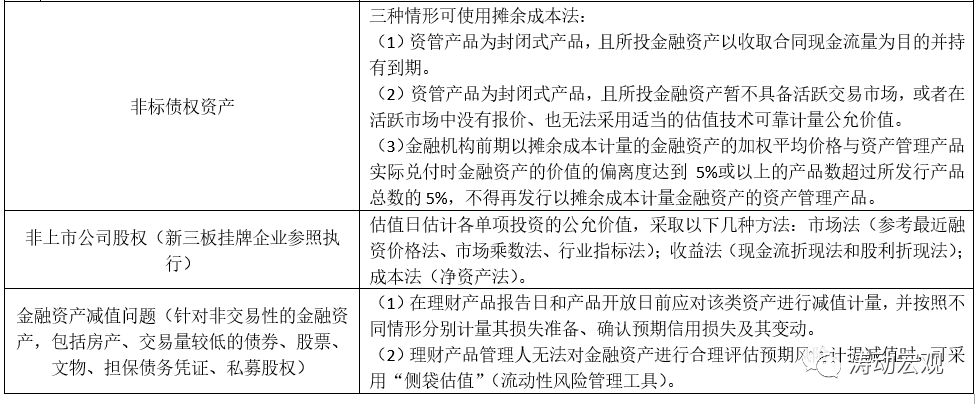

4、對非上市股權,中基協和中銀協的估值方法也比較一致,均采用市場法(參考最近融資價格法、市場乘數法、行業指標法);收益法(現金流折現法和股利折現法);成本法(凈資產法)等常用的估值方法。

(二)中銀協對結構性理財有更明確的估值指引

和中基協估值指引不同的是,中銀協針對結構性理財還專門明確了估值指引,即采用蒙特卡洛模擬的方法對風險因子進行模擬,在模擬出標的資產未來價值后,根據合同中收益的分配規則確定在不同情況下可獲得的收益。重復以上步驟來生成大量的隨機路徑并計算出每條路徑對應可能收入現金流的折現值,這些現金流折現值的平均值即為該產品在估值日的公允價值。

(三)關于非標債權資產的估值雖然中基協未提,但和中銀協是一致的

雖然中基協沒有特別提及非標債權資產的估值,但參照資管新規,中基協對非標債權資產的估值基本是默認的。即三種情況下可使用攤余成本法進行估值,這也是銀行理財的一個明顯優勢。

1、資產管理產品為封閉式產品,且所投金融資產以收取合同現金流量為目的并持有到期。

2、資產管理產品為封閉式產品,且所投金融資產暫不具備活躍交易市場,或者在活躍市場中沒有報價、也無法采用適當的估值技術可靠計量公允價值。

3、金融機構前期以攤余成本計量的金融資產的加權平均價格與資產管理產品實際兌付時金融資產的價值的偏離度達到5%或以上的產品數超過所發行產品總數的5%,不得再發行以攤余成本計量金融資產的資產管理產品。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!