金融二叉樹

金融二叉樹 作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

供應鏈金融ABS依托于核心企業和真實貿易基礎,借助核心企業資質,整合上下游資源優勢,解決上下游中小企業的融資需求,盤活中小企業應收賬款、提高周轉率、加快資金回籠,從而促進供應鏈上的企業良性發展。供應鏈金融ABS是以應收賬款為核心資產的一種模式創新。近幾年供應鏈ABS發展迅速,很好的緩解了中小企業融資難的問題。值得注意的是,在信用債風險不斷暴露、房企強監管及負面消息頻發的背景下,供應鏈ABS的信用風險也值得關注。供應鏈ABS產品違約產生的信用風險是具有連鎖反應性的,不僅損害投資者的利益,也會影響供應鏈系統中實體企業的正常運營。

目錄:

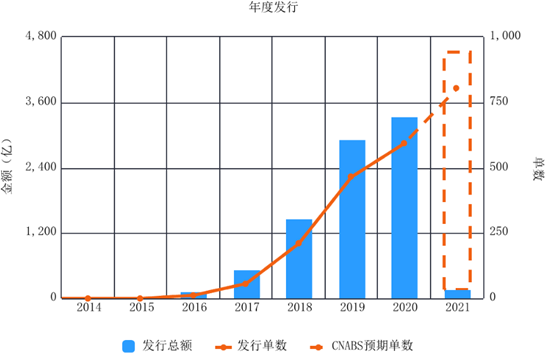

一、供應鏈ABS發行概況

二、應收賬款的資產特性

1、應收賬款期限較短

2、應收賬款是一種商業信用

3、無抵押物擔保

三、供應鏈ABS的信用風險影響因素

1、核心企業的資信狀況

2、基礎資產的信用質量

3、破產隔離的有效性

4、信用增級的有效性

一

供應鏈ABS發行概況

供應鏈金融主要依托核心企業的信用解決上下游中小企業融資的問題,主要是由銀行等金融機構提供融資,融資對象不同,基礎資產也不同。針對上游企業的融資,主要發生在供貨階段,是因為核心企業議價能力強,供應商收賬政策也相對寬松,導致回款相對較慢;針對下游企業的融資,主要發生在銷售階段,是因為下游經銷商一般議價能力較弱,而且多數情況下要支付預付款,導致資金占用較多。

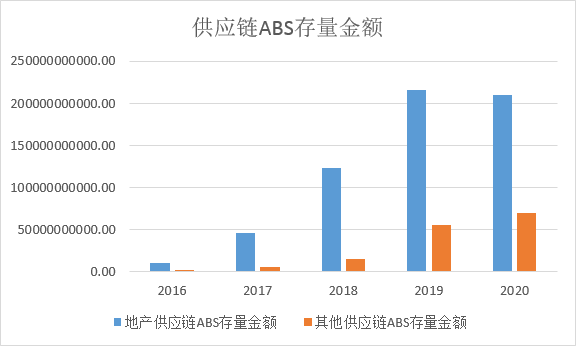

從分布來看,供應鏈金融ABS中發行規模占比最大的是房地產行業,這也是供應鏈金融ABS放量增長的動力來源,近兩年房企其他融資渠道受限,不斷通過供應鏈方式進行融資。但供應鏈ABS評級基本依賴主體評級,能發行供應鏈ABS仍為評級高的大型地產公司。

二

應收賬款的資產特性

1、應收賬款的資產特性

應收賬款產生的原因主要是因為同業競爭以及商品的交付與回款回收的時間差,所以應收賬款的期限較短,一般發行的應收賬款ABS都存在循環購買。

2、應收賬款是一種商業信用

應收賬款依托于真實貿易,以實質交易為信用授信基礎,一般采用賒銷形式。是一種無息收入,同時易受債權人的持續經營能力、財務狀況等因素影響。

3、無抵押物擔保

應收賬款是企業基于客戶綜合信譽,為促進經營活動而提供的賒銷,無需提供抵押物。因此基于應收賬款作為基礎資產的ABS會設置現金流儲備賬戶,或設置超額抵押。

三

供應鏈ABS的信用風險影響因素

1、核心企業的資信狀況

在供應鏈金融ABS中,核心企業是債務人,是現金流穩定回收的重要保障,規模實力及信用狀況直接關系到風險的大小。因此核心企業的行業地位分析十分重要,包括宏觀經濟政策環境、行業發展前景、所處行業發展階段、行業競爭強度,經濟結構調整及行業周期的變動對核心企業履約能力影響的大小。

2、基礎資產的信用質量

(1)保理債權有無追索

根據《商業銀行保理業務管理暫行辦法》第十條規定:有追索權保理和無追索權保理按照商業銀行在債務人破產、無理拖欠或無法償付應收賬款時,是否可以向債權人反轉讓應收賬款、要求債權人回購應收賬款或歸還融資,分為有追索權保理和無追索權保理。

有追索權保理是指在應收賬款到期無法從債務人處收回時,商業銀行可以向債權人反轉讓應收賬款、要求債權人回購應收賬款或歸還融資。有追索權保理又稱回購型保理。

無追索權保理是指應收賬款在無商業糾紛等情況下無法得到清償的,由商業銀行承擔應收賬款的壞賬風險。無追索權保理又稱買斷型保理。

在資產支持專項計劃結構上,保理公司一般為資產服務機構提供基礎資產池監控、債權催收、資產與風險隔離管理等服務,而發行的供應鏈ABS絕大多數為無追索權保理,此時更應該關注保理公司的風控制度、財務狀況及資信情況等。

(2)基礎資產的集中度

供應鏈ABS的應收賬款主要是上游供應商對核心企業產生的,具有集中度高的特點。集中違約的可能性較高,非系統性風險不能充分的分散。

(3)基礎資產的信用水平

包括資產池初始保理融資利率、期限分布;基礎資產信用等級分布;基礎資產償付狀態、歷史逾期及不良率等。

3、破產隔離的有效性

因為應收賬款具有周期短的特性,一般會設置循環購買,此時基礎資產難以“真實出售”,而基礎資產“真實出售”是資產支持證券達到破產隔離的關鍵。

此外原始權益人擔任資產服務機構,提供基礎資產的篩選、債權管理、債權催收等服務;或認購資產支持證券次級等都使得資產支持證券的基礎資產很難與原始權益人嚴格意義上的風險隔離。

如果核心企業或原始權益人在證券存續期內破產,將無法持續購買新的應收賬款,甚至造成已有應收賬款回收的困難。

4、信用增級的有效性

供應鏈金融ABS幾乎很少采用外部增信,一般都是核心企業或原始權益人的關聯方以差額支付承諾人的形式出現。不是嚴格意義上的獨立第三方擔任增信方,使得證券的評級依賴于核心企業的評級,而核心企業的信用風險會直接導致資產支持證券出現兌付問題。這也是為什么大多數投資機構在投資供應鏈ABS時以核心企業作為入池標準的原因。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融二叉樹”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 供應鏈金融ABS信用風險分析