尋瑕記

尋瑕記

為你推薦99%不良資產從業者都需要的資訊和指南;加特殊資產行業群,請加:zichanjie888

作者:尋瑕小姐姐

來源:尋瑕記(ID:xunxiajun)

回撤就像寒潮,來得猝不及防。

始于9月14日的指數級下跌,中證500最大回撤達到9.57%,中證1000最大回撤達到11.4%,頭部量化普遍回撤達到了10%,超額回撤大的也超過了5%。

指數下跌之后,alpha不香了

基差回歸之后,中性撲街了

發哥鐵拳之后,CTA又跪了

板塊輪動之后,主觀歸一了

高舉轉型大旗沖向凈值化戰場的各家機構,剛剛搞明白量化是什么開始跟風無腦沖的客戶,年初增配主觀多頭、年中增配CTA、下半年增配指增的fof投資人,被回撤的幅度、共振的強度傷到懷疑人生。

今年以來,管理人給投資人寫信的風氣,已經從主觀多頭刮到了CTA,又從CTA刮到了量化圈。

3月,石鋒崔紅健給投資人寫信,信中說“投資人很容易陷入虧錢,悲觀,退出,等待,樂觀,入市,虧錢的長期惡性循環中”

7月末,景林給投資人寫信,信中說“每一次極度悲觀的情緒都醞釀出一個戴維斯雙擊的起點”

8月,宏錫給投資人寫信,信中說“投資時間越長,途中可能經歷的考驗和坎坷就越多,有時候甚至不斷達到極限"

11月初,天演給投資人寫信,信中說“我們賺不到市場上所有的錢,能在 55%的時間里正確,已經是一流的投資”

幾乎同一天,衍復給投資人寫信,信中說“一年三倍者眾,三年一倍者寡”

曾經的我以為,量化是沒有什么市場觀點的,在大數定律的保護之下,遵循的是多次出手的長期勝率,也很難對一周或者一個月的上漲或下跌做出解釋;

后來我發現,跌得足夠狠,非要管理人寫個小作文出來,也不是不可以。

再跌得狠一點,也許還可以訓練模型,結合市場下跌的不同情況,自動輸出安撫話術。

針對量化管理人的超額大幅回撤,市場也出現了各種指指點點的聲音:

這周又跌了,肯定是模型失效了...

說好的嚴控風險暴露,追求純粹的alpha,結果呢?

聽說監管開始嚴查量化,量化的好日子估計要到頭了...

你說監管有沒有開始關注量化?有,限頻率,交數據,緩備案,一個都不能少:

1、部分規模以上量化管理人需要按月填寫監測報表,上報口徑包括規模、換手、報單速度等字段

2、不允許通過2人200萬的套路墊資備案殼產品

3、部分量化私募的備案產品從系統審核轉成人工審核

你說量化的好日子這就到頭了嗎?不至于,政策是最大的基本面,只有被承認,才能被監管。

監管的發聲、關注和引導,側面驗證了量化在市場中的角色越來越重要,先摸家底,再定方向,最后出政策,也符合一貫作風。

最近的一個月,二八分化和板塊輪動的演繹,散戶也好,管理人也好,基本上每周都在這樣展開:

散戶:

周一:我怎么這么牛逼

周五:我周一怎么沒跑

管理人:

周一:各位的超額都爆炸了吧?

周五:各位的超額都沒了吧?

每周五的凈值發布,就像是一場大型的行為金融學案例現場:

1、短期效應:大部分人都只對短期發生的事情印象深刻,比如單周的漲跌,白天的行情。

2、大長腿效應:大部分人都只記得帶來強刺激的大幅上漲,或大幅回撤,比如20cm的漲停板,比如一周漲9%的主觀多頭。

3、折疊效應:大部分人都只把自己所看到的管理人的表現,視為該策略的總體情況,甚至視為整個市場的情況。

4、對標效應:大部分人都需要一個基準來確定管理人表現得如何,比如,盡管量化多頭不對標指數,但實際結果是,量化多頭需要每周對標并跑贏所有的指數。

5、按摩效應:大部分人都需要對短期波動給出解釋,尤其需要對回撤進行心理按摩,不管這種解釋是否代表了真實的情況,反正得有個解釋。

6、雙標效應:大部分人都對自認為理解的東西容忍度很高,對自己不懂的東西充滿懷疑:

比如主觀多頭只要長期主義的鬼故事講得好,回撤大就看多中國;量化只要超額回撤,就是模型失效;

主觀多頭業績差1%,問題不大業績方向一致就可以,量化業績差0.1%就是業績一致性有問題,是不是跑了不同的策略;

主觀管1000億就是頭部私募、有資金優勢,量化管100億就是規模瓶頸了、超額做不出來了。

7、站崗效應:大部分人都是右側交易者,看到了賺錢效應才愿意出手,所以買在高點真的很難避免。

賣的時候是,高頻、T0、曲線45度,買它;買到手之后,降頻,沒T0,最大回撤,走你。

(以上不針對任何人)

那些承受不了每周凈值波動,又沒辦法控制自己忍住不看的客戶,因為害怕非標踩雷,把資產從固收產品往權益市場搬家,結果發現:

買中性不如買政信

買多頭不如買城投

買CTA不如買消金

但可能就是這些上漲的時候毫不吝惜大拇指,下跌的時候質問“買了什么東西能跌這么多”的可愛客戶們,貢獻了A股阿爾法的沃土。

業績排名、超額比拼、規模擴張的焦慮,從管理人傳導到渠道、再從渠道傳導給客戶,最終以資金的實際流向,傳導回管理人。

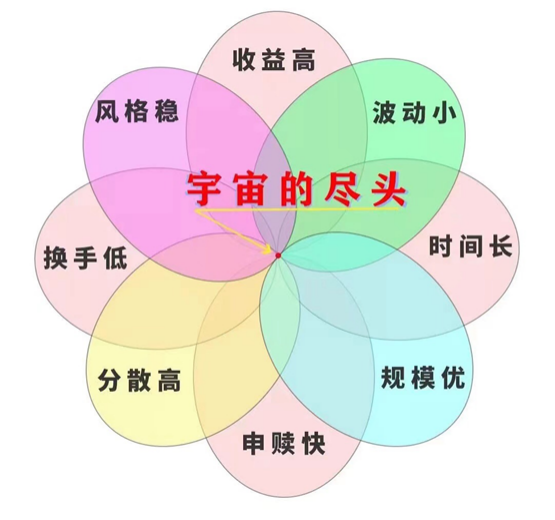

只要每天能多做0.1%超額,就可能在規模擴張的道路上走遠一點,在內卷的量化賽道上跑快一點,跑向宇宙盡頭的不可能之花(圖 from 韭圈兒)。

但內卷的焦慮并不只限于管理人,源源不斷涌入的資金也在逐漸改變著管理人和投資人之間的微觀博弈。

投資人守著賬戶里的一堆錢,滿市場尋找那些更新、更嫩、更妖嬈的曲線,追求更高的夏普、更快的修復、更稀缺的額度;種子基金投資的速度都趕不上新種子生長的速度和老種子封盤的速度;

財富端面對越來越苛刻的商務條件,越來越挑剔的客戶,越來越復雜的策略黑盒,還要擔心管理人做大了分家、股權有代持、核心投研沒股權,有股權的不懂投研;鬧桃色緋聞不好好搞策略...

(以上不針對任何人)

通常我們對一件事的評價維度會包括:目標高尚,過程正確,結局完美。但在投資這件事上,幾乎所有人都是結果論者。

只要結局完美,過程就是完美的;只要結局完美,過程可以不正確,目標可以不高尚;只要結局完美,過去受過的傷、犯過的錯、有過的黑歷史,都可以被原諒。

但是,市場沒有YYDS,均值回歸才是永恒,誰也不知道下一次最大回撤什么時候會來。

愿每一個管理人,不要浪費每一次回撤。

已經每天習以為常的查文獻-寫代碼-跑模型-迭代,在難得的極端行情下,才能得到更充分的驗證和壓力測試。

渠道的壓力,客戶的質疑,市場的評價,這些在凈值不斷創新高的過程中,往往被贊譽和凈申購掩蓋的聲音,只有在回撤的時候、回撤反彈的時候、凈贖回的時候才會浮出水面。

舒適區的打破,策略的失靈,令人頭禿的迭代,完美主義的挑戰,那些打不倒你的,才會讓你變得更強。

愿每一個客戶,不要浪費每一次回撤。

如果不是(zheng) 心谷已經回撤成了(zha)心谷,你很難在線上溝通會遇到每年都去巴菲特投資人年會的林老板,類似的還有一眾已經開始著書立說的大佬們。

如果不是量化策略每年都有那么幾次“暴露的懲罰”和“風格的掙扎”,你很難想象這些高冷的宅男在擼代碼擼串擼鐵之余,居然還會安慰人了。

更重要的是,只有當回撤真正發生的時候,很多客戶才會真正去問清楚自己投的是什么,才會意識到自己最不能接受的是什么,才能開始關注每一個管理人過去賺的是什么錢,應該賠什么錢。

在大部分的時間里,alpha不是消失了,它只是從一個策略,跳躍到了另一個策略,或是從一類資產,穿越到了另一類資產,而這,也是配置的真正價值。

與其說,要慢慢降低對收益的預期,不如說,可以適當延長對收益實現的預期。

只有一流的認知,才配得上一流的alpha。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“尋瑕記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 不要浪費每一次回撤