落英財局

落英財局 01

作者:阿南

來源:落英財局(ID:lycaiju)

提到年金險,很多人的第一印象是,它是有錢人喜歡的理財工具。

這話沒錯,資產隔離、財富繼承,理財險能很好地幫助富人實現這些目的。

所以在很多人的觀念里——

保障型保險,幫助普通人“拿走未來的擔憂”。

但其實,這是一個誤區!

普通人,更需要年金險。

這是個金融領域的術語,最早由作家兼金融顧問大衛·巴赫提出。

一對夫妻,每天早上必定要喝一杯拿鐵咖啡。買一杯咖啡看似沒花多少錢,30年累積算下來,竟達到了70萬元。

拿鐵因子,就是指生活中那些可有可無的,但是習慣性的支出。

比如外國人愛喝咖啡,咱們中國人愛喝茶葉或者奶茶。

像咖啡、奶茶、網購非必需品、游戲充值等,這些支出看似不起眼,但日積月累,真是個大數目。

它們像一個個小小的消費陷阱,讓我們的儲蓄計劃破產。

那有人會說,我喝個奶茶,都妨礙理財了?太夸張了吧!

會問這個問題,不就正說明,人要自律非常艱難嘛。

所以我們需要采取一些措施,幫助我們克服人性的弱點。

保險條款中規定了,把錢存入年金險,必須在一定年限后,按期領取一定金額,中途不能輕易取出(退保有較大損失)。

如果存銀行,或者買短期的理財產品,很可能就會控制不住自己的欲望,中途取出來,消費掉或者投資虧掉。。

02

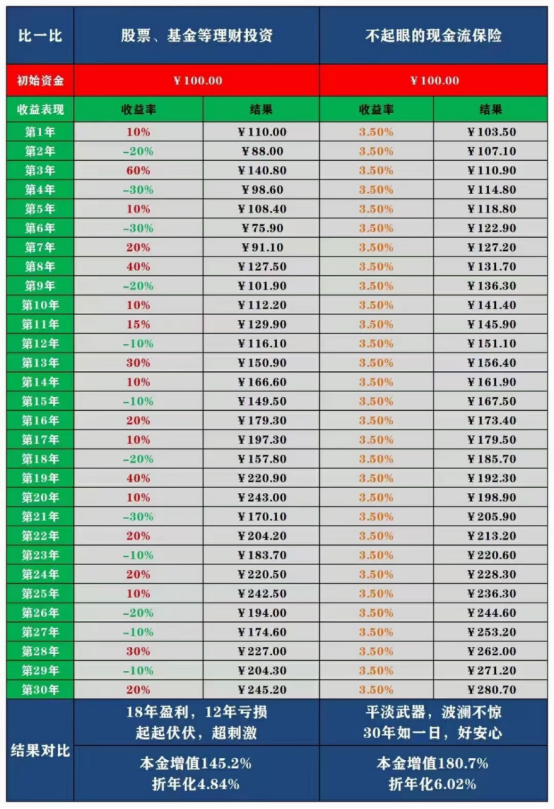

而年金險,是普通人能找到的少數優質投資標的之一。

人人都知道,你不理財,財不理你。

但很多朋友理財的結果,往往是被割了韭菜。

常見的投資方式——創業、買房、炒股、買基金等等。

買房,你要看得懂宏觀政策,會分析經濟走向,包括城市發展格局……

大部分人是很難掌握這些的,所以追漲殺跌,靠運氣的成分很大。

那有寶寶說了,我運氣很好啊,買了新能源,3個月就翻倍了。

是,運氣好是能在短期內獲得不錯的收益,但時間拉長,未必比得上年金險的穩健增值。

普通人,特別是經濟拮據的窮人,總是要把時間花費在精打細算、精挑細選上。

為買藍裙子還是紅裙子,比較半天,試衣間里進進出出。

上班要遲到了,還要想一下打車和坐公交被公司扣錢,到底哪個更劃算。

也是因為這樣,我們看到那些在工作之余,還能學習進取考證的人,才會感到由衷佩服嘛。

家務請保姆,買個衣服,藍裙子紅裙子都來一套,干脆利落。

所以為什么寒門難出貴子?為什么窮人家的孩子,在做很多抉擇時會出錯?

不是他們不夠聰明、不夠努力、品質不夠好,而是一開始就缺乏時間和資源去提升眼界。

富人的人脈、小圈子,都是我們一般人比不了的。

買同一只股票,虧損了50%,富人能拿的住,普通人心里就得滴血啊。

需要大筆現金支出,咱普通人割肉也要取出來,有錢人不用啊,還有足夠的資金低位補倉。

其實普通人投資,比富人更需要求穩,因為抗風險能力差。

03

我們直接拿一個產品演示下,是騾子是馬拉出來溜溜——

假設小王30歲,從今年開始,持續10年,每天省下一杯奶茶錢去買市面上某款年金險(為了避免廣告嫌隙,我就不說具體名字了)。

一杯奶茶20塊,一年365天,如果奶茶不漲價,每年能省下7300元,拿去買年金險10年一共交保費73000元。

換句話說,通過投資這款年金險,小王強制自己每天省下了20塊奶茶錢。

等到小王80歲的時候,已經領取了20.6萬,本金也已經翻了近3倍。

每天省下20塊錢,我想對大部分人來說,都不會造成什么經濟壓力吧?

所以年金險,真的是適合普通人理財的工具。

而且要注意,年金/增額終身壽這些理財型保險,利率是長期鎖定的,不受經濟變化影響,不用擔心虧損。

投資門檻什么的,投資風險什么的,壓根不存在~

咱們啥都不用干,躺著就能享受穩定復利增長~

阿南17年加入落英團隊,無論是像落英、羅帥這樣的投資高手,還是像我自己這種理財萌新,我們團隊的每一個人,都配置了年金險或者增額壽險。

對落英和羅帥來說,年金險是他們在股市博高收益的安全墊,永遠給自己留了托底賬戶,也留了后路。

希望這篇文章能給大家一點啟發,在不確定的未來中,尋求一點確定性和安全感~

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“落英財局”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 無論牛市熊市,底倉必須有它!