雷達(dá)Finance

雷達(dá)Finance 作者:radarcj

來(lái)源:雷達(dá) Finance(ID:radarcj)

中報(bào)密集披露期,有驚喜,也有驚雷,金山系讓投資者出了一身冷汗。

近期,“金山系”兩家公司股價(jià)連續(xù)大跌,市場(chǎng)普遍認(rèn)為導(dǎo)火索是中期業(yè)績(jī)不及預(yù)期。港股上市的金山軟件中報(bào)數(shù)據(jù)顯示,2021年上半年總營(yíng)收32.76億元,同比增26.42%;歸母凈利潤(rùn)僅為1.65億元,同比下降98.2%。科創(chuàng)板上市的金山辦公二季度凈利潤(rùn)同比下滑了2.31%,與第一季度的增幅相差較大。

此外,的金山辦公股東“奇文N維”擬出手減持,也成為股價(jià)殺跌的原因之一。

作為國(guó)內(nèi)辦公軟件龍頭,金山辦公自登陸科創(chuàng)板后就廣受市場(chǎng)關(guān)注,短短一年多時(shí)間股價(jià)翻了4倍有余,今年1月25日觸達(dá)520元/股,市值一度超越2400億元。

截至9月6日收盤(pán),金山軟件市值1175億元,金山軟件年內(nèi)最大跌幅超60%,超千億市值蒸發(fā)。

金山系怎么了?

01

中報(bào)業(yè)績(jī)“暴雷”

8月24日,金山軟件披露半年度經(jīng)營(yíng)數(shù)據(jù)。2021年上半年,公司收入30.39億元,同比增長(zhǎng)17%。

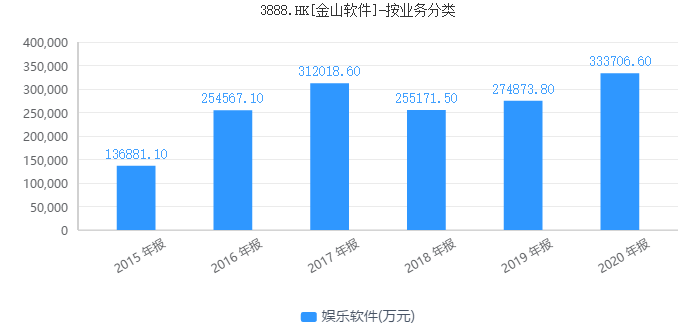

金山軟件財(cái)報(bào)中包含了子公司金山辦公的經(jīng)營(yíng)數(shù)據(jù)。因此,按業(yè)務(wù)類型劃分,其中辦公軟件及服務(wù)業(yè)務(wù)的收益為15.57億元,網(wǎng)絡(luò)游戲及其他業(yè)務(wù)的收益為14.82億元,分別占總收益的51%和49%。

同時(shí),金山軟件上半年毛利為25.24億元,同比增長(zhǎng)16%;經(jīng)營(yíng)利潤(rùn)為7.42億元。從表面看,公司營(yíng)收繼續(xù)保持了兩位數(shù)增速,但拆分發(fā)現(xiàn),第二季度業(yè)績(jī)卻出現(xiàn)了放緩。

整體來(lái)看,上半年金山軟件業(yè)績(jī)降幅較大,歸母凈利潤(rùn)為1.65億元,同比下降98.2%。

和去年同期數(shù)據(jù)對(duì)比,金山軟件的非持續(xù)經(jīng)營(yíng)利潤(rùn)為0元,而去年上半年該項(xiàng)利潤(rùn)為84.47億元。2020年5月份,金山云完成從金山軟件分拆,在納斯達(dá)克上市后不再是其附屬公司,這次權(quán)益出售確認(rèn)收益101.67億元。

不過(guò),即便剔除金山云的影響,金山云上半年凈利潤(rùn)4.53億元,仍不及去年同期的6.43億元。而且聯(lián)營(yíng)公司虧損4.36億元,主要由于金山云及獵豹移動(dòng)確認(rèn)虧損所致。

金山辦公業(yè)績(jī)同樣不容樂(lè)觀。

上半年,金山辦公營(yíng)收15.65億元,同比增長(zhǎng)70.90%;實(shí)現(xiàn)歸母凈利潤(rùn)5.49億元,同比增長(zhǎng)53.54%;扣非歸母凈利潤(rùn)4.59億元,同比增長(zhǎng)72.65%;經(jīng)營(yíng)性凈現(xiàn)金流為7.61億元,同比增長(zhǎng)68.46%。

這份成績(jī),初看表現(xiàn)可謂強(qiáng)勁。但真正讓投資人失望的是第二季度業(yè)績(jī)不及預(yù)期。數(shù)據(jù)顯示,公司2021第二季度實(shí)現(xiàn)營(yíng)收15.65億元,同比增長(zhǎng)45.67%,扣非凈利潤(rùn)為2.01億元,同比下滑0.21%。

仔細(xì)梳理發(fā)現(xiàn),金山辦公的二季度單季度實(shí)現(xiàn)收入7.92億元,同比增加45.67%,但較第一季度7.73億元收入幾乎沒(méi)有增加;實(shí)現(xiàn)歸母凈利潤(rùn)2.41億元,同比下降23.1%。

就扣非后凈利潤(rùn)來(lái)看,二季度公司實(shí)現(xiàn)扣非后凈利潤(rùn)僅2.01億元,較一季度的2.57億元,下降了27.92%,沒(méi)有沒(méi)有延續(xù)多個(gè)季度倍增的態(tài)勢(shì)。

02

業(yè)務(wù)表現(xiàn)欠佳,費(fèi)用大幅增長(zhǎng)

經(jīng)歷了辦公軟件、云計(jì)算及云儲(chǔ)存業(yè)務(wù)的兩次拆分,金山軟件目前剩下游戲業(yè)務(wù)挑大梁。但其游戲板塊卻日漸式微,營(yíng)收規(guī)模止步不前。

2021年上半年,金山軟件來(lái)自網(wǎng)絡(luò)游戲及其他業(yè)務(wù)的收益為14.82億元,較上年同期下降12%。公司稱,該下降主要由于來(lái)自《劍網(wǎng)3》的收益減少,以及現(xiàn)有手游生命週期的自然衰減。

據(jù)金山軟件首席財(cái)務(wù)官吳育強(qiáng)透露,《劍網(wǎng)3緣起》目前還未拿到版號(hào),導(dǎo)致《劍網(wǎng)3緣起》沒(méi)能如期上線,這會(huì)對(duì)全年的營(yíng)收產(chǎn)生影響,保守估計(jì)公司2021年全年游戲收入下降5%-10%。

除了《劍網(wǎng)3》這樣的經(jīng)典IP受版號(hào)困擾,金山此前發(fā)行的手游表現(xiàn)也不夠理想。例如,其二次元手游《雙生視界》、治愈系貓咪養(yǎng)成手游《Project Cat》、仙俠題材MMORPG手游《仙劍奇?zhèn)b傳四》等多款手游已漸入生命周期的末期。

根據(jù)財(cái)報(bào)披露,《劍網(wǎng)1口袋版》手游4月份在越南發(fā)布。第一人稱射擊類游戲《Bullet Angel》5月份于東南亞首發(fā)。最終幻想IP新作《最終幻想勇氣啓示錄:幻影戰(zhàn)爭(zhēng)》6月份在國(guó)內(nèi)推出。

中金發(fā)布研究報(bào)告稱,管理層預(yù)計(jì)全年游戲業(yè)務(wù)存在較大的不確定性,將全年游戲收入指引,由原來(lái)同比增長(zhǎng)15%,下調(diào)至同比下滑5%至10%,考慮到游戲業(yè)務(wù)研發(fā)人員支出增長(zhǎng),預(yù)計(jì)其游戲業(yè)務(wù)運(yùn)營(yíng)利潤(rùn)率短期內(nèi)將承壓。

下半年,公司管理層估計(jì)《劍俠世界3》手游或?qū)⒂?月上線,但原計(jì)劃于4季度上線的《臥龍吟2》及《魔域3D》等游戲或策略調(diào)整至明年上線。

細(xì)分到銷售費(fèi)用和研發(fā)費(fèi)用來(lái)看,公司2021年上半年的銷售及分銷開(kāi)支為5.15億元,較上年同期增長(zhǎng)52%,該增長(zhǎng)主要由于員工相關(guān)開(kāi)支及推廣支出增加。研發(fā)費(fèi)用上半年為10.23億元,較上年同期增長(zhǎng)37%,該增長(zhǎng)主要與員工相關(guān)開(kāi)支增加有關(guān)。

同時(shí),行政開(kāi)支占營(yíng)業(yè)收入的比重亦有提高。金山軟件指出,上述三項(xiàng)費(fèi)用的同比增長(zhǎng)主要來(lái)自于員工相關(guān)開(kāi)支的增加,銷售費(fèi)用的同比增長(zhǎng)還包括增加了推廣支出。

上半年,金山辦公的銷售費(fèi)用達(dá)到了3.6億元,同比增幅106.89%;管理費(fèi)用達(dá)到了1.34億元,同比增幅108.02%。對(duì)此企業(yè)的解釋是由人員薪酬增長(zhǎng)、宣傳費(fèi)增加及實(shí)施限制性股票激勵(lì)計(jì)劃所致。

金山辦公目前的月活人數(shù)已超5億,處于國(guó)內(nèi)辦公軟件第一梯隊(duì),扛起了辦公軟件國(guó)產(chǎn)大旗。但在不少分析人士指出,其背后仍存兩點(diǎn)隱憂。

其一,收入結(jié)構(gòu)出現(xiàn)不利變化。金山辦公的服務(wù)主要包括基于公司產(chǎn)品及相關(guān)文檔的增值服務(wù)以及互聯(lián)網(wǎng)廣告推廣服務(wù)。其中有關(guān)軟件文檔服務(wù)部分,又分為辦公服務(wù)訂閱、辦公軟件產(chǎn)品使用授權(quán)兩個(gè)部分。

辦公服務(wù)訂閱模式下,客戶在使用文檔軟件之外,還可以獲得公司的增值服務(wù),包括新品推廣、技術(shù)支持、產(chǎn)品升級(jí)等等。一些政企客戶可能需要云服務(wù)、智能 PPT、輔助寫(xiě)作等應(yīng)用,產(chǎn)品附加值和用戶粘性都較高。

而傳統(tǒng)的辦公軟件使用方法授權(quán)模式,對(duì)中小型客戶按授權(quán)數(shù)量收費(fèi);需求量較大的客戶,授予其在經(jīng)營(yíng)場(chǎng)所不限裝機(jī)數(shù)量使用某一版本軟件的權(quán)利。

公司稱,辦公服務(wù)訂閱作為公司新推出的服務(wù)模式,旨在為用戶提供全方位、一體化的辦公體驗(yàn),根據(jù)客戶具體需求,定制差異化的辦公服務(wù),并且提供后續(xù)的升級(jí)及維護(hù)服務(wù)。

業(yè)內(nèi)分析也認(rèn)為,相比授權(quán)模式,辦公服務(wù)訂閱可為公司提供穩(wěn)定且可持續(xù)的現(xiàn)金流,這種模式更被機(jī)構(gòu)看好。但是2021年半年報(bào)的數(shù)據(jù)卻打消了這份增長(zhǎng)預(yù)期。

上半年,金山公布的數(shù)據(jù)顯示,其軟件產(chǎn)品授權(quán)業(yè)務(wù)實(shí)現(xiàn)收入6.3億元,同比增長(zhǎng)199%;公司辦公服務(wù)訂閱實(shí)現(xiàn)7.35億元,同比增長(zhǎng)38%。

其二,市場(chǎng)競(jìng)爭(zhēng)依然激烈。太平洋證券研報(bào)稱,金山辦公的付費(fèi)用戶數(shù)增長(zhǎng)不及預(yù)期,市場(chǎng)競(jìng)爭(zhēng)依然比較激烈,例如,石墨文檔、騰訊文檔、有道云筆記等產(chǎn)品都在競(jìng)爭(zhēng)行列。

從財(cái)報(bào)中,能察覺(jué)出公司對(duì)核心軟件業(yè)務(wù)的重視,上半年金山辦公研發(fā)人數(shù)同比增長(zhǎng)41.44%,研發(fā)人數(shù)占公司總?cè)藬?shù)的63.16%,研發(fā)費(fèi)用同比上漲43.18%。

03

市值縮水,機(jī)構(gòu)紛紛下調(diào)目標(biāo)價(jià)

半年報(bào)公布以來(lái),金山軟件和金山辦公在二級(jí)市場(chǎng)上持續(xù)遭遇拋售,9個(gè)交易日股價(jià)分別下跌了18.25%、25.93%;如果從年內(nèi)高點(diǎn)算起,兩者市值分別蒸發(fā)646億港元、1224億元。

業(yè)績(jī)后多家大行發(fā)布研報(bào)。中金發(fā)報(bào)告稱,下調(diào)對(duì)金山軟件目標(biāo)價(jià)5%至60港元,維持“跑贏行業(yè)”評(píng)級(jí),降其今明兩年?duì)I運(yùn)利潤(rùn)預(yù)測(cè)各39%及15%。

摩根士丹利則稱,金山軟件管理層指金山云需儲(chǔ)備現(xiàn)金,或阻礙公司潛在股份回購(gòu)計(jì)劃,并可能導(dǎo)致金山軟件股價(jià)有大幅和持續(xù)的折讓。

對(duì)于金山辦公,券商認(rèn)可其國(guó)產(chǎn)辦公軟件領(lǐng)域的領(lǐng)軍地位。但平安證券在研報(bào)中提示,公司面臨三方面不確定性:

首先,軟件正版化進(jìn)程遲緩。知識(shí)產(chǎn)權(quán)保護(hù)以及由此帶動(dòng)的軟件正版化是公司產(chǎn)品推廣及變現(xiàn)的重要?jiǎng)恿Γ魢?guó)內(nèi)軟件正版化推進(jìn)緩慢,將影響公司增長(zhǎng)表現(xiàn)。

其次,付費(fèi)意愿提升緩慢。當(dāng)前國(guó)內(nèi)對(duì)軟件價(jià)值的認(rèn)可度仍然不高,若該局面長(zhǎng)期延續(xù),付費(fèi)意愿提升緩慢,將影響公司產(chǎn)品服務(wù)的付費(fèi)轉(zhuǎn)化與利潤(rùn)釋放。

最后,會(huì)員ARPU值提升低于預(yù)期。公司個(gè)人辦公訂閱業(yè)務(wù)的會(huì)員主要分為WPS會(huì)員(含超級(jí)會(huì)員)、稻殼會(huì)員兩類。如果公司提供給會(huì)員的增值服務(wù)產(chǎn)品的用戶接受度低于預(yù)期,則公司訂閱業(yè)務(wù)ARPU值提升將存在低于預(yù)期的風(fēng)險(xiǎn)。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“雷達(dá)Finance”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “金山系”怎么了?金山軟件利潤(rùn)暴跌,金山辦公較高點(diǎn)跌超千億