大話固收

大話固收 作者:洛洛楊

來源:大話固收(ID:trust-321)

先舉個小白旗:我本人是非常贊成信托投資者嘗試其他的投資方式的,資產配置嘛。特別是在信托現在新情況接連出現、舊局面面臨打破的情況下,有不少人萌生“退意”,“固收替代”成了熱門選項。

一旦放棄對于“保本”的執著,權益類的世界忽然就向你敞開:十年十倍不是夢,“看多中國”也讓人激情澎湃,恨不得一把梭哈。

不過,這幾天跟部分人交流,覺得有必要給不太熟悉權益類的投資者打個預防針:

信托雖然確實沒有以前穩了,可權益類的“坑”,也不少的。

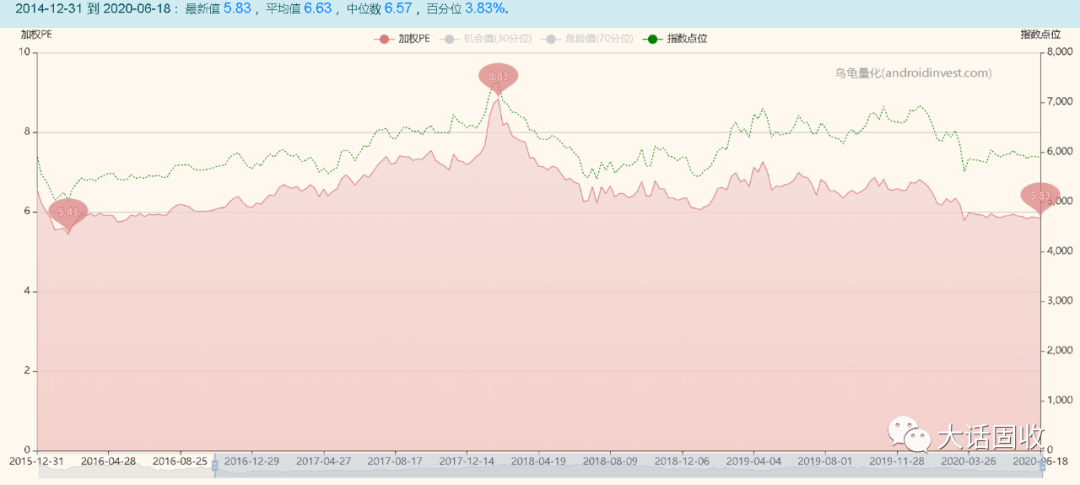

比如,銀行股。

有人看到群里討論:銀行股分紅六七個點,股價相當于打6折買資產,市盈率5。趕緊就來問:

要不要推薦個銀行股?就把分紅當收益,上市銀行又不會倒。

這就有點“急”了。

所謂股價6折,指市凈率0.6,例如凈資產1000億,市值才600億,那自然便宜;市盈率反映的是股價和每股收益的比率,銀行股市盈率(PE=股票市價/每股收益)真不高,市盈率5相當于現在的投入,5年內銀行就能給你賺回來;A股市場,市盈率個位數的都算低。

那為啥說他“急”了呢?

因為只看這倆指標,對銀行股是真不行。

可是你看看全圖,多少年了,PE一直在6~8之間徘徊。特別是18年初沖高之后,后面幾乎沒怎么漲……看看對應的股價就明白了(上圖虛線)。

接下來就是第二層,銀行股為啥一直不漲?

銀行的利潤來源,大致來說就是幾塊:

息差+非利息收入-資產減值損失

其中主要的還是息差,做的是過手的生意。銀行業息差收入在過去幾年,其實是穩步下降的,圖不放了,大家自己找找研報。

但是,就這銀行體系還屢屢被稱為實體的“吸血蟲”,就在昨天召開的國務院常務會議,首次明確提出金融系統全年向各類企業合理讓利“1.5萬億”,說的是金融行業,大頭自然在銀行。

銀行“讓利”能怎么讓?

首先,貸款利息你得降吧,息差收入還得繼續降;更重要的是,由于一直倡導銀行業給實體經濟“輸血”,要支持小微民營,壞賬率有可能還要提升;這一升一降之間,銀行利潤空間自然也就降了。

“大背景”的力量,有時候你不得不服。

舉個例子,2013年前后,煤炭企業可以說是雷聲遍地,以至于信托行業談煤色變,產能過剩需求低迷,導致運費+成本要高于賣出去的價格;

后來就開始轟轟烈類的去產能過程。大量50萬噸產能以下的小型煤礦關閉,到2015年,前10家企業市場份額占比39%,現在提高到將近50%;而利潤則更為明顯,從之前合計占有行業利潤50%,到目前超過85%。

這里面大煤礦什么都不用做,單單躺著不動,市場份額和利潤就雙雙提升,真正的“躺贏”。這只是供給端的故事,轉到需求端,就又有一個提法。

講這個例子,是為了說明權益類投資往往考驗的是對“未來”的把握,后面又有大環境,有小因素,有有利的,有不利的。你僅僅因為“低估值+高分紅”這個邏輯就沖進去,等到賬戶綠油油一片,自然百思不得其解——割肉還是堅守,就又要抉擇。

如果倉位重,眼睜睜地看著資產數字下降,不亞于信托沒兌付的壓力。

當然,說銀行股整體承壓,不代表所有銀行股都沒有投資價值。行業和個股,有時候齊頭并進地漲,有時候整體不行,個股突出一點,大家都搶著要——特別是做組合、做基金的,總要配置的。這就是另一個具體問題具體分析的故事了。

總體來說,建議做慣了信托投資的人,可以多瞅瞅權益類市場,摸摸脾氣漲漲經驗準沒錯;但是權益類的“坑”,其實也是“邏輯”要復雜得多,也繞的多。如果連傻白甜的非標都沒搞明白,其他類的嘩啦啦沖進去,還是急了點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信托不穩了?權益類的“坑”,也不少啊…