中證鵬元評(píng)級(jí)

中證鵬元評(píng)級(jí)

為你推薦99%不良資產(chǎn)從業(yè)者都需要的資訊和指南;加特殊資產(chǎn)行業(yè)群,請(qǐng)加:zichanjie888

作者:高慧珂

來(lái)源:中證鵬元評(píng)級(jí)(ID:cspengyuan)

主要內(nèi)容

除了貨幣資金造假、資金受限等情形,我們認(rèn)為對(duì)于巨無(wú)霸型的集團(tuán)企業(yè),還需要從母子公司之間現(xiàn)金管理模式、母公司對(duì)子公司控制力強(qiáng)弱角度,來(lái)判斷其貨幣資金的質(zhì)量。集團(tuán)型企業(yè)普遍存在“子強(qiáng)母弱”的情況,當(dāng)母公司對(duì)子公司控制力強(qiáng),可以進(jìn)行資金歸集的時(shí)候,容易導(dǎo)致流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)內(nèi)部延申(典型案例:東旭光電、永煤集團(tuán)、康得新)。當(dāng)母公司對(duì)子公司控制力弱時(shí),流動(dòng)性風(fēng)險(xiǎn)就會(huì)在集團(tuán)層面積聚(典型案例:華晨集團(tuán)、紫光集團(tuán))。

因此,對(duì)于集團(tuán)型企業(yè),需要考察母公司對(duì)子公司的控制力如何,集團(tuán)是否通過(guò)各種形式進(jìn)行資金歸集。對(duì)于“子強(qiáng)母弱、母公司控制力弱”的情形,應(yīng)該在信用分析時(shí)多關(guān)注母公司層面。對(duì)于“子強(qiáng)母弱、母公司控制力強(qiáng)”的情形,尤其是當(dāng)集團(tuán)母公司流動(dòng)性壓力大的時(shí)候,應(yīng)注意子公司是否會(huì)受集團(tuán)流動(dòng)性風(fēng)險(xiǎn)影響。對(duì)于集團(tuán)的資金歸集,可以通過(guò)要求企業(yè)提供貨幣資金存放銀行、存放地點(diǎn)等相關(guān)信息進(jìn)行識(shí)別。當(dāng)集團(tuán)旗下有財(cái)務(wù)公司時(shí),關(guān)注企業(yè)在集團(tuán)財(cái)務(wù)公司的存貸款情況,判斷財(cái)務(wù)公司是否會(huì)成為集團(tuán)流動(dòng)性風(fēng)險(xiǎn)的傳遞樞紐。當(dāng)母子公司業(yè)務(wù)經(jīng)營(yíng)所在地不同時(shí),如果子公司的貨幣資金存放地位于非主要生產(chǎn)經(jīng)營(yíng)地區(qū)時(shí),應(yīng)關(guān)注是否存在集團(tuán)母公司將資金進(jìn)行歸集的情形。

正文

資本市場(chǎng)經(jīng)常會(huì)出現(xiàn)公司賬上貨幣資金充裕,卻無(wú)法支付相對(duì)小額的分紅或者債券本息,進(jìn)而引起市場(chǎng)的質(zhì)疑,例如2019年輔仁藥業(yè)在一季度末貨幣資金18.16億元的情況下,卻未能按照原定計(jì)劃發(fā)放6000多萬(wàn)元的現(xiàn)金分紅,近期導(dǎo)致債券市場(chǎng)震蕩的華晨汽車集團(tuán)控股有限公司(簡(jiǎn)稱“華晨集團(tuán)”)、永城煤電控股集團(tuán)有限公司(簡(jiǎn)稱“永煤集團(tuán)”)信用債違約事件,也屬于賬面資金量大卻無(wú)法按時(shí)支付信用債本息的情況。再聯(lián)想起同樣存在此類情況的2019年?yáng)|旭光電科技股份有限公司(簡(jiǎn)稱“東旭光電”)、康得新復(fù)合材料集團(tuán)股份有限公司(簡(jiǎn)稱“康得新”)的違約,引起我們對(duì)巨無(wú)霸集團(tuán)型企業(yè)貨幣資金中存在哪些貓膩的思考。

首先,最易想到的就是貨幣資金造假,企業(yè)賬上實(shí)際沒有那么多的資金,自然無(wú)法拿出資金用于償債;其次,我們會(huì)想到貨幣資金受限,這部分資金有既定用途,也不能用來(lái)償債。除了以上兩種情形,我們認(rèn)為對(duì)于巨無(wú)霸型的集團(tuán)企業(yè),還需要從母子公司之間現(xiàn)金管理模式、母公司對(duì)子公司控制力強(qiáng)弱角度,來(lái)判斷其貨幣資金的質(zhì)量。集團(tuán)型企業(yè)普遍存在“子強(qiáng)母弱”的情況,所以一般會(huì)認(rèn)為母公司的償債能力容易被高估,但這是建立在母公司對(duì)子公司控制力弱的條件上的。而更應(yīng)該注意的是,當(dāng)母公司對(duì)子公司控制力強(qiáng)時(shí),集團(tuán)可以進(jìn)行資金歸集的時(shí)候,就容易導(dǎo)致流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)內(nèi)部延申,此時(shí)更應(yīng)該關(guān)注強(qiáng)子公司受集團(tuán)流動(dòng)性風(fēng)險(xiǎn)的影響。

一、集團(tuán)的資金歸集導(dǎo)致子公司貨幣資金潛在受限,流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)內(nèi)延申。

影響較大的信用債違約主體東旭光電和康得新均或多或少是由于集團(tuán)現(xiàn)金管理原因?qū)е逻`約的,但兩者所在集團(tuán)現(xiàn)金管理模式也有所不同,東旭光電所在集團(tuán)是財(cái)務(wù)公司模式,康得新所在集團(tuán)是現(xiàn)金池模式。

1.集團(tuán)財(cái)務(wù)公司模式

集團(tuán)財(cái)務(wù)公司指以加強(qiáng)企業(yè)集團(tuán)資金集中管理和提高企業(yè)集團(tuán)資金使用效率為目的,為企業(yè)集團(tuán)成員單位提供財(cái)務(wù)管理服務(wù)的非銀行金融機(jī)構(gòu)。財(cái)務(wù)公司由中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)監(jiān)督,主要業(yè)務(wù)有對(duì)成員單位辦理貸款及融資租賃、吸收成員單位的存款、辦理成員單位之間的內(nèi)部轉(zhuǎn)賬結(jié)算及相應(yīng)的結(jié)算、清算方案設(shè)計(jì)、對(duì)成員單位辦理票據(jù)承兌與貼現(xiàn)、辦理成員單位之間的委托貸款及委托投資、對(duì)成員單位提供擔(dān)保、對(duì)成員單位辦理財(cái)務(wù)和融資顧問、信用鑒證及相關(guān)的咨詢、代理業(yè)務(wù)等。截至2019年末,集團(tuán)財(cái)務(wù)公司已達(dá)253家,分布在石化、電力、鋼鐵、煤炭等傳統(tǒng)基礎(chǔ)行業(yè)和節(jié)能環(huán)保、文化傳媒、生物醫(yī)藥、高端裝備制造等新興行業(yè),涵蓋國(guó)有、民營(yíng)、外資等不同所有制背景的企業(yè)集團(tuán)。根據(jù)中國(guó)財(cái)務(wù)公司協(xié)會(huì)數(shù)據(jù),截至2019年末,財(cái)務(wù)公司資產(chǎn)合計(jì)7.02萬(wàn)億元,負(fù)債合計(jì)6.02萬(wàn)億元,2019年財(cái)務(wù)公司凈資產(chǎn)收益率8.63%,利潤(rùn)率75.41%。風(fēng)險(xiǎn)指標(biāo)方面,財(cái)務(wù)公司不良資產(chǎn)率為0.65%,資本充足率為19.78%,撥備覆蓋率為356.49%,流動(dòng)性比例為63.31%、拆入資金比例為16.33%、投資比例為31.10%。

集團(tuán)財(cái)務(wù)公司的主要功能是集中成員單位閑散的資金,再分配給集團(tuán)內(nèi)需要資金的單位,有效地減少沉淀資金,提高資金使用效率。但是,集團(tuán)財(cái)務(wù)公司對(duì)集團(tuán)內(nèi)單位資金進(jìn)行歸集,主要貸款對(duì)象也多是集團(tuán)內(nèi)單位,就可能使其成為集團(tuán)內(nèi)流動(dòng)性風(fēng)險(xiǎn)的傳遞樞紐,一旦財(cái)務(wù)公司貸款對(duì)象出現(xiàn)流動(dòng)性風(fēng)險(xiǎn),很容易將流動(dòng)性風(fēng)險(xiǎn)通過(guò)財(cái)務(wù)公司進(jìn)行延申傳遞。

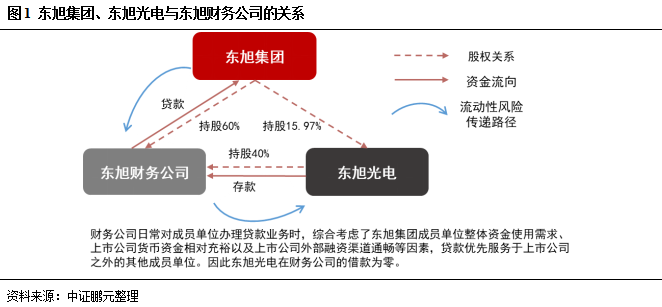

(1)東旭集團(tuán)和東旭光電違約案例

2019年11月19日,東旭光電未能按時(shí)兌付16東旭光電MTN001A和16東旭光電MTN001B回售款和利息,總計(jì)20.10億元。截至2019年9月30日,東旭光電賬上貨幣資金余額為183.16億元。此后,2019年12月2日東旭光電未能按時(shí)兌付16東旭光電MTN002回售款和利息,2020年5月19日未能按時(shí)兌付15東旭債本息。根據(jù)其2020年三季報(bào),截至2020年9月30日,東旭光電賬上貨幣資金仍有94.65億元。

早在2019年11月19日東旭光電首次發(fā)生債券違約時(shí),深圳證券交易所就對(duì)其發(fā)出《問詢函》,要求其解釋貨幣資金相關(guān)情況,及存在大額貨幣資金余額情況下卻未能如期兌付信用債本息的原因等。直到2020年7月25日,東旭光電才給予回復(fù),回函中說(shuō)明如下:截止2019年11月15日,公司及其下屬子公司持有的貨幣資金共計(jì)139.14億元,其中非受限資金81.58億元,包括在東旭集團(tuán)財(cái)務(wù)有限公司(簡(jiǎn)稱“東旭財(cái)務(wù)公司”)存款79.03億元,根據(jù)公司資金使用計(jì)劃,用于生產(chǎn)經(jīng)營(yíng)、研發(fā)投入及產(chǎn)線技術(shù)改造、償還有息負(fù)債、風(fēng)險(xiǎn)準(zhǔn)備金等資金需求合計(jì)為78億元,預(yù)計(jì)非受限資金可滿足公司原資金需求。但是,由于可用備付資金81.58億元中恰包含其在東旭財(cái)務(wù)公司的存款79.03億元,而這部分資金在支取時(shí)受到限制,直接影響了公司的流動(dòng)性。在債券本息兌付日期前,東旭光電向東旭財(cái)務(wù)公司提出支取20.10億元兌付資金,但被東旭財(cái)務(wù)公司告知,由于其流動(dòng)性出現(xiàn)暫時(shí)困難,無(wú)法滿足公司提取資金的需求,導(dǎo)致公司在東旭財(cái)務(wù)公司的存款變成使用受限資金。

東旭財(cái)務(wù)公司是經(jīng)中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)批準(zhǔn)(銀監(jiān)復(fù)[2016]444號(hào))、河北省工商行政管理局登記注冊(cè)的非銀行金融機(jī)構(gòu),注冊(cè)資本50億元,其中東旭集團(tuán)有限公司(簡(jiǎn)稱“東旭集團(tuán)”)出資30億元,東旭光電出資20億元,于2017年1月開業(yè)。截至2020年6月23日,東旭光電在東旭財(cái)務(wù)公司的存款余額79.32億元,但是東旭光電未曾向東旭財(cái)務(wù)公司借款,因?yàn)樨?cái)務(wù)公司日常對(duì)成員單位辦理貸款業(yè)務(wù)時(shí),綜合考慮了東旭集團(tuán)成員單位整體資金使用需求、上市公司貨幣資金相對(duì)充裕以及上市公司外部融資渠道通暢等因素,貸款優(yōu)先服務(wù)于上市公司之外的其他成員單位,因此東旭光電在財(cái)務(wù)公司的借款為零。根據(jù)東旭光電回函內(nèi)容,東旭集團(tuán)是東旭財(cái)務(wù)公司的最大貸款客戶,東旭集團(tuán)近幾年高速發(fā)展,出現(xiàn)了金融杠桿過(guò)大、管理不夠精細(xì)等問題,受國(guó)家經(jīng)濟(jì)去杠桿并疊加中美貿(mào)易摩擦等因素影響,2019年以來(lái)流動(dòng)性持續(xù)緊張,在公開債券市場(chǎng)違約后(2019年12月27日,東旭集團(tuán)未能按時(shí)兌付16東集06本息,首次發(fā)生信用債違約,此后多只債券相繼違約),信用受到嚴(yán)重?fù)p害,多家金融機(jī)構(gòu)及債權(quán)人集中采取了斷貸、抽貸及擠兌行為,加劇了流動(dòng)性緊張的局面,由于東旭集團(tuán)流動(dòng)性風(fēng)險(xiǎn)向東旭財(cái)務(wù)公司延伸,導(dǎo)致東旭光電在東旭財(cái)務(wù)公司的存款支取受到限制。

可以看出,東旭集團(tuán)自身出現(xiàn)流動(dòng)性問題后,其作為東旭財(cái)務(wù)公司的最大貸款對(duì)象,將流動(dòng)性風(fēng)險(xiǎn)傳遞給東旭財(cái)務(wù)公司。而東旭光電絕大多數(shù)非受限資金均存放在東旭財(cái)務(wù)公司,東旭財(cái)務(wù)公司出現(xiàn)流動(dòng)性風(fēng)險(xiǎn)后,導(dǎo)致東旭光電存放的資金變成受限資金,無(wú)法支取,進(jìn)而出現(xiàn)流動(dòng)性危機(jī)。

(2)永煤集團(tuán)違約案例

2020年11月10日,永煤集團(tuán)發(fā)行的20永煤SCP003未按時(shí)支付本息,發(fā)生違約,后與投資者達(dá)成展期協(xié)議。截至2019年12月31日,永煤集團(tuán)賬面貨幣資金420.88億元,受限貨幣資金81.86億元,表面上看,永煤集團(tuán)可動(dòng)用的貨幣資金是充裕的,從2020年三季報(bào)看,截至2020年9月30日,永煤集團(tuán)賬上貨幣資金仍有469.68億元。永煤集團(tuán)控股股東為河南能源化工集團(tuán)有限公司(簡(jiǎn)稱“豫能化”),豫能化旗下設(shè)有河南能源化工集團(tuán)財(cái)務(wù)有限公司(簡(jiǎn)稱“豫能化財(cái)務(wù)公司”),可以發(fā)現(xiàn),因?yàn)榧瘓F(tuán)財(cái)務(wù)公司的存在,很可能會(huì)與東旭光電情況類似,造成永煤集團(tuán)資金潛在受限。豫能化財(cái)務(wù)公司是于2009年7月2日正式掛牌成立的非銀行金融機(jī)構(gòu),注冊(cè)資本30億元,豫能化直接持有63.7%的股權(quán),永煤集團(tuán)直接持有6.3%的股權(quán)。

目前沒有公開資料可以獲得豫能化、永煤集團(tuán)在豫能化財(cái)務(wù)公司的存貸款情況,但從其他方面,不難看出永煤集團(tuán)資金被豫能化及內(nèi)部單位對(duì)永煤集團(tuán)資金的占用。例如,根據(jù)《永煤集團(tuán)2020 年度第六期中期票據(jù)信用評(píng)級(jí)報(bào)告》,截至2020年6月末,永煤集團(tuán)其他應(yīng)收款(不含應(yīng)收股利和應(yīng)收利息)為155.98億元,主要是對(duì)豫能化下屬單位的拆借款及與內(nèi)部各單位業(yè)務(wù)往來(lái)形成的應(yīng)收賬款,關(guān)聯(lián)方對(duì)永煤集團(tuán)資金有大規(guī)模占用。另外,豫能化集團(tuán)層面,盈利能力弱的煤化工板塊侵蝕集團(tuán)利潤(rùn),截至2020年三季度末,豫能化資產(chǎn)負(fù)債率81.55%,還有大量非標(biāo)融資,流動(dòng)性壓力可見一斑。根據(jù)東旭光電案例經(jīng)驗(yàn),豫能化集團(tuán)層面的流動(dòng)性風(fēng)險(xiǎn)很可能會(huì)通過(guò)豫能化財(cái)務(wù)公司,傳遞至永煤集團(tuán)。根據(jù)永煤集團(tuán)違約后的調(diào)研紀(jì)要,永煤集團(tuán)的資金自2020年11月10日起不再由豫能化歸集,但是永煤集團(tuán)的資金還是定期會(huì)到豫能化財(cái)務(wù)公司。

2.現(xiàn)金池模式

利用現(xiàn)金池模式管理集團(tuán)資金的具體方式是:借助商業(yè)銀行服務(wù),母公司在商業(yè)銀行開設(shè)母公司賬戶,子公司在母公司賬戶下開設(shè)子賬戶,每天商業(yè)銀行自動(dòng)清零子公司賬戶,子公司賬戶原有結(jié)余作為對(duì)母公司的貸款劃歸母公司賬戶并收取利息。

2019年1月,康得新發(fā)行的“18康得新SCP001”與“18康得新SCP002”相繼違約,截至2018年9月30日,康得新賬上貨幣資金余額為150.14億元,從其披露的2017年年報(bào)看,絕大多數(shù)貨幣資金均是非受限的,賬上可用貨幣資金充足卻無(wú)法支付到期的債券本息。隨后康得新在發(fā)布的相關(guān)公告中披露公司在北京銀行西單支行的銀行存款余額為122.10億元,北京銀行西單支行與康得投資集團(tuán)有限公司(簡(jiǎn)稱“康得集團(tuán)”,為康得新的第一大股東)簽訂《現(xiàn)金管理合作協(xié)議》,康得新加入了該協(xié)議,康得集團(tuán)在北京銀行西單支行開立集團(tuán)賬戶,下屬企業(yè)(包括康得新)在同一支行開立子賬戶,賬戶資金集中采取實(shí)時(shí)集中方式,當(dāng)子賬戶發(fā)生收款時(shí),該賬戶資金實(shí)時(shí)向上歸集,子賬戶同時(shí)記錄累計(jì)上存資金余額,當(dāng)子賬戶發(fā)生付款時(shí),康得集團(tuán)賬戶實(shí)時(shí)向下下?lián)苜Y金完成支付,同時(shí)扣減該子賬戶上資金余額。《現(xiàn)金管理合作協(xié)議》允許現(xiàn)金管理服務(wù)網(wǎng)絡(luò)的參與主體選擇賬戶實(shí)際余額或應(yīng)計(jì)余額的方式作為賬戶呈現(xiàn)余額,康得新選擇以應(yīng)計(jì)余額入賬,作為貨幣資金下“銀行存款”進(jìn)行披露,實(shí)際上其賬戶余額為零。

與集團(tuán)財(cái)務(wù)公司模式類似,集團(tuán)現(xiàn)金池模式同樣會(huì)導(dǎo)致子公司貨幣資金被集團(tuán)或其他單位占用,造成流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)內(nèi)部傳遞。康得新第一大股東康得集團(tuán)在康得新違約前已經(jīng)有多個(gè)跡象表明流動(dòng)性緊張,例如,康得集團(tuán)所持有康得新的股權(quán)質(zhì)押比例處于高位,根據(jù)2019年康得新發(fā)布的《關(guān)于控股股東股票質(zhì)押業(yè)務(wù)的公告》,康得集團(tuán)已將所持有公司股份的99.45%用于質(zhì)押。

二、集團(tuán)母公司對(duì)子公司控制力弱,流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)層面積聚。

前文所述情況屬于集團(tuán)母公司對(duì)子公司控制力強(qiáng),且子公司現(xiàn)金流較充裕,可以概括為“子強(qiáng)母弱,母公司控制力強(qiáng)”,母公司通過(guò)資金歸集將資金集中,造成流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)內(nèi)部延申、強(qiáng)子公司發(fā)生違約。與之相反,還有另一種情形,即“子強(qiáng)母弱,母公司控制力弱”,這種情況下,流動(dòng)性風(fēng)險(xiǎn)就會(huì)在集團(tuán)母公司集聚。近期典型的案例即華晨集團(tuán)和紫光集團(tuán)信用債違約案例。

2020年10月23日,華晨集團(tuán)未能按期兌付私募債券“17華汽05”本息,發(fā)生實(shí)質(zhì)性違約。華晨集團(tuán)屬于典型的“子強(qiáng)母弱”集團(tuán),孫公司華晨寶馬汽車有限公司(簡(jiǎn)稱“華晨寶馬”)的經(jīng)營(yíng)表現(xiàn)出強(qiáng)勁的盈利能力和充裕的現(xiàn)金流,但是華晨集團(tuán)對(duì)華晨寶馬的控制力極弱。根據(jù)中證鵬元此前的報(bào)告《子強(qiáng)母弱下割裂的信用—華晨集團(tuán)違約點(diǎn)評(píng)》,華晨集團(tuán)持有旗下港股上市公司華晨中國(guó)汽車控股有限公司(簡(jiǎn)稱“華晨中國(guó)”)42.32%的股權(quán),華晨中國(guó)持有華晨寶馬50%的股權(quán),港股上市的華晨中國(guó)并未將華晨寶馬并表,表明華晨集團(tuán)對(duì)華晨寶馬的實(shí)際支配能力更弱。貨幣資金方面,根據(jù)華晨集團(tuán)披露的2020年半年度報(bào)告,截至2020年6月30日,合并報(bào)表角度華晨集團(tuán)貨幣資金為513.76億元,母公司角度貨幣資金僅117.42億元,疊加母公司角度有息債務(wù)規(guī)模大,短期償債壓力巨大,而華晨集團(tuán)對(duì)核心孫公司控制力弱,孫公司現(xiàn)金流難以回流至集團(tuán)層面,所以造成流動(dòng)性風(fēng)險(xiǎn)積聚在華晨集團(tuán),導(dǎo)致其發(fā)生債務(wù)違約。

2020年11月16日,紫光集團(tuán)未能如期兌付“17紫光集團(tuán)PPN005”本息,發(fā)生實(shí)質(zhì)性違約。紫光集團(tuán)屬于控股型公司,合并報(bào)表子公司數(shù)量大,截至2020年6月末,納入公司合并范圍的各級(jí)子公司總計(jì)286家,較年初減少301家,母公司對(duì)各級(jí)子公司控制力弱。截至2020年6月30日,合并報(bào)表層面紫光集團(tuán)貨幣資金515.63億元,母公司角度貨幣資金僅50.76億元,而母公司層面有息債務(wù)近幾年持續(xù)增長(zhǎng)。與華晨集團(tuán)類似,由于集團(tuán)母公司對(duì)各級(jí)子公司控制力弱,造成現(xiàn)金流難以回流至集團(tuán)層面,流動(dòng)性風(fēng)險(xiǎn)在集團(tuán)層面積聚。

三、集團(tuán)企業(yè)貨幣資金貓膩的識(shí)別

綜上,影響集團(tuán)企業(yè)貨幣資金質(zhì)量的因素有三個(gè):資金受限;貨幣資金造假;集團(tuán)公司對(duì)子公司的控制力如何,是否進(jìn)行資金歸集。明確受限的貨幣資金是可以在公司公開披露的相關(guān)資料中獲得的。貨幣資金造假的識(shí)別在2019年康得新、康美藥業(yè)造假事件后已經(jīng)引起市場(chǎng)的高度重視。貨幣資金造假的識(shí)別可以通過(guò)兩個(gè)途徑:其一是關(guān)注存貸雙高的現(xiàn)象,即公司在貨幣資金充足的情況下,仍在高息借款,通常存貸雙高可以通過(guò)觀察公司貨幣資金占總資產(chǎn)的比重和公司資產(chǎn)有息負(fù)債率(即有息債務(wù)/總資產(chǎn))兩個(gè)指標(biāo),如果這兩個(gè)指標(biāo)連續(xù)3年均高于20%,就應(yīng)對(duì)公司的貨幣資金高度關(guān)注;其二是將公司貨幣資金利息率與銀行存款利率進(jìn)行比較,如果公司的利息率嚴(yán)重低于銀行存款利率,那么就應(yīng)注意是否存在虛增貨幣資金或者挪用貨幣資金的可能。

對(duì)于集團(tuán)型企業(yè),還需要考察母公司對(duì)子公司的控制力如何,集團(tuán)是否通過(guò)各種形式進(jìn)行資金歸集。對(duì)于“子強(qiáng)母弱、母公司控制力弱”的情形,就應(yīng)該在信用分析時(shí)多關(guān)注母公司層面,通過(guò)合并口徑來(lái)考察母公司的信用風(fēng)險(xiǎn)水平可能容易造成低估。對(duì)于“子強(qiáng)母弱、母公司控制力強(qiáng)”的情形,尤其是當(dāng)集團(tuán)母公司流動(dòng)性壓力大的時(shí)候,應(yīng)注意子公司是否會(huì)受集團(tuán)流動(dòng)性風(fēng)險(xiǎn)影響。對(duì)于集團(tuán)的資金歸集,可以通過(guò)要求企業(yè)提供貨幣資金存放銀行、存放地點(diǎn)等相關(guān)信息進(jìn)行識(shí)別。當(dāng)集團(tuán)旗下有財(cái)務(wù)公司時(shí),關(guān)注企業(yè)在集團(tuán)財(cái)務(wù)公司的存貸款情況,判斷財(cái)務(wù)公司是否會(huì)成為集團(tuán)流動(dòng)性風(fēng)險(xiǎn)的傳遞樞紐。當(dāng)母子公司業(yè)務(wù)經(jīng)營(yíng)所在地不同時(shí),如果子公司的貨幣資金存放地位于非主要生產(chǎn)經(jīng)營(yíng)地區(qū)時(shí),應(yīng)關(guān)注是否存在集團(tuán)母公司將資金進(jìn)行歸集的情形,例如康得新注冊(cè)地和主要經(jīng)營(yíng)活動(dòng)所在地為江蘇省張家港市,但其大額貨幣資金存放地為北京銀行西單支行。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“中證鵬元評(píng)級(jí)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 精選報(bào)告|集團(tuán)企業(yè)貨幣資金的貓膩