資管裕道人

資管裕道人 作者:裕道人

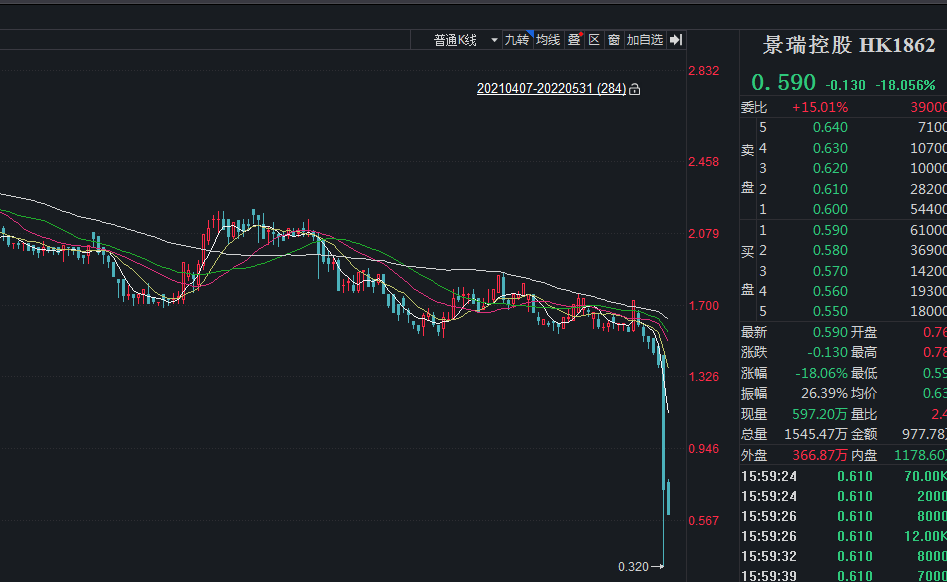

近一段時間,港股市場似乎上演這一天崩一家房企的節奏,這家地產公司就是景瑞控股。繼正榮地產、天譽置業、佳源國際等房企之后,又一家股價閃崩的房地產企業。

5月30日,景瑞下跌-47.83%,成交量為3138萬,成交金額184.萬,區間振幅高達80.43%。正是如此夸張的波動,引發了市場的廣泛關注。

針對股價的巨大波動和市場的質疑,景瑞控股向媒體回應表示,公司內部正在了解情況中,目前公司運營一切正常。

景瑞控股連續兩日的下跌,其實早在幾個月前就埋下了伏筆。

一、暴跌事出有因

從2018到2020年,景瑞控股交給市場的數據基本乏善可陳。年報顯示,2018年至2020年期間,景瑞控股實現的營業收入為112.76億元、132.95億元、127.83億元,同比變動-28.06%、17.91%、-3.86%;利潤方面,2018年至2020年,景瑞控股的扣非歸母凈利潤為7.62億元、6.22億元、3.57億元,同比變動54.87%、-18.39%、-42.56%。

2021年,公司實現合約銷售額約為270.11億元,同比增長5.9%,銷售達成率為90.04%,期內實現歸母凈利潤1.275億元,同比下滑86.69%。在投資者會上,聯系主席兼CEO 閆浩提出了有信心完成310億的銷售規模的目標。

到了2022年,隨著一系列內外部變化,景瑞控股的債務壓力開始顯現。3月12日,景瑞控股有一筆1.9億美元票據到期、利率為12.75%的債券。景瑞控股正在與一位中國財務顧問就潛在報價進行初步談判,具體條款尚未確定。有關報道顯示,因尚未償還本金額1467萬美元,構成局部違約。

來自Wind的數據顯示,景瑞控股目前尚有5只未到期美元債券,其中有3只美元債將于2022年到期,3月的1.9億美元已經違約、還有兩筆7月25日到期的2.6億美元12%債券和9月26日到期的1.5億美元12%債券。

在嚴峻的市場環境和債務壓力之下,景瑞控股的下跌毫無意外。

二、景瑞債務知多少

5月26日,景瑞控股發布公告稱公司有一筆總額為13.5億元人民幣的公司債“21景瑞01”,將于5月31日付息,票息7.2%。此外,還有一筆余額2.6億美元債將于今年7月25日到期,票面利率12%。

從上述數據可以發現,無論是人民幣債券還是美元債券,景瑞控股都是支付的高利率,一旦經濟下滑或者銷售不及預期,債務端的壓力就陡然出現。

截至2021年6月30日,景瑞控股報告的短期債務為142億元人民幣(22億美元),而短期債務為85億元人民幣(13億美元)。景瑞控股是一家高度依賴離岸債券市場作為其主要融資渠道,報告期內(2021年6月30日)該部分占公司總債務的37%。

一方面是對于離岸債券市場的高度依賴,一方面是高企的流動性負債。公開數據顯示,截至2021年末,景瑞控股流動負債為387.62億元,其中一年內到期的短期債務有106.78億元,占全部借款比重的49.5%,而景瑞控股賬上的現金及等價物僅為109.91億元。

僅靠目前目前賬上的流動資金,要覆蓋待償還的債務或存在相當的困難。

三、屋漏偏逢連夜雨

除此之外,隨著景瑞控股業務規模的減弱、再融資風險增加。

1月25日,穆迪將景瑞控股的公司家族評級(CFR)從“B2”下調至“B3”,并將其高級無抵押評級從“B3”下調至“Caa1”。穆迪副總裁兼高級分析師Cedric Lai表示:“景瑞控股的CFR下調至‘B3’,反映了該公司業務減弱和再融資風險增加,因為其融資渠道減少,未來12-18個月到期的債務規模龐大”。

從融資渠道上來看,除了海外發債和銀行借款等傳統融資渠道以外,景瑞控股主要還通過股權、股權質押、非標等方式進行融資。曾和愛建信托、浙金信托、山東信托、杭工商等等多家信托有過深度的合作。

雖說如此,景瑞控股的財務基本面還不算太糟糕。2021年上半年,景瑞控股資產負債率(剔除預收款)為67%,凈負債率為74%,現金短債比為1.7。努力完成三道紅線全面達標。對于景瑞而言,最大的風險是再融資的風險,尤其是在當前信貸環境緊張的情況下,超12%的利率,顯然不可持續。

當然,上述并不能準確完整描述景瑞控股所面臨的風險。

根據財報,公司于2021年12月31日涉及為借款抵押的資產金額為人民幣173億元,抵押物為土地使用權、在建物業、投資物業、物業、附屬公司股份、銀行存款等,如果公司流動性出問題,這部分資產隨時可能被凍結。值得一提的是,1月23日,景瑞控股旗下子公司景瑞地產遭股權凍結5000萬元。

1.75億美元的局部違約,帶來的是連鎖反應。14.39億的貸款需要立即償還,包括長期款項2.7億,且其中人民幣8.13億乃由集團的銀行存款悉數擔保。

業績乏力、負債承壓、口碑下行等問題成為懸在景瑞控股頭頂。

面對不斷違約的債務,信托非標能抗住么?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管裕道人”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!