小債看市

小債看市

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:小債看市

來源:小債看市(ID:little-bond)

自2018年下半年債務(wù)危機以來,*ST猛獅陸續(xù)發(fā)生債務(wù)逾期,公司部分銀行賬戶、資產(chǎn)被司法凍結(jié),流動資金極為短缺,如今被債權(quán)人申請破產(chǎn)重整。

破產(chǎn)重整

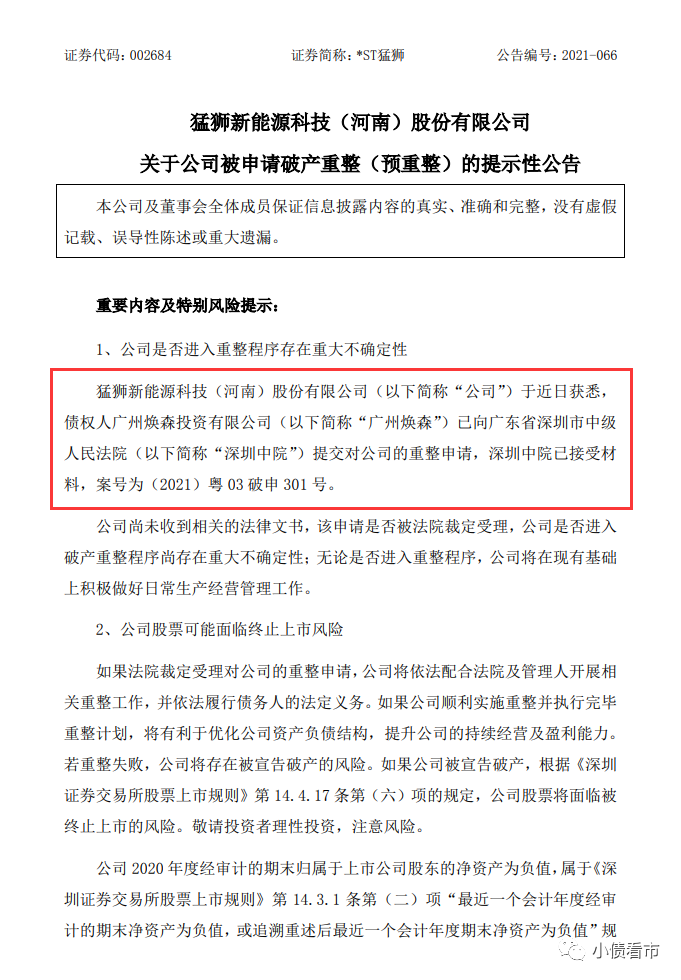

5月9日晚,*ST猛獅(002684.SZ)公告稱,債權(quán)人廣州煥森以公司無法履行擔(dān)保責(zé)任償付債權(quán)為由,向深圳中院提交重整申請,深圳中院已接受材料。

被申請破產(chǎn)重整公告

公告顯示,若重整失敗,*ST猛獅將存在被宣告破產(chǎn)的風(fēng)險。如果其被宣告破產(chǎn),根據(jù)深交所《股票上市規(guī)則》的相關(guān)規(guī)定,公司股票將面臨被終止上市的風(fēng)險。

4月29日,因2020年度經(jīng)審計的期末歸屬于上市公司股東的凈資產(chǎn)為負(fù)值,*ST猛獅股票停牌一天,4月30日復(fù)牌后被實施退市風(fēng)險警示,股票簡稱變更為*ST猛獅。

自2018年下半年債務(wù)危機以來,*ST猛獅陸續(xù)發(fā)生債務(wù)逾期,公司部分銀行賬戶、資產(chǎn)被司法凍結(jié),流動資金極為短缺,債務(wù)危機愈發(fā)沉重。

債務(wù)危機沉重

據(jù)官網(wǎng)介紹,猛獅科技是2001年由汕頭市滬美蓄電池發(fā)起設(shè)立的股份制企業(yè),有30余年的蓄電池制造經(jīng)歷,2012年在深交所上市。

猛獅科技業(yè)務(wù)范圍涵蓋高端鋰電池制造、可再生能源發(fā)電、智慧能源管理和輸配電、儲能系統(tǒng)和儲能電站的建造和運營等。

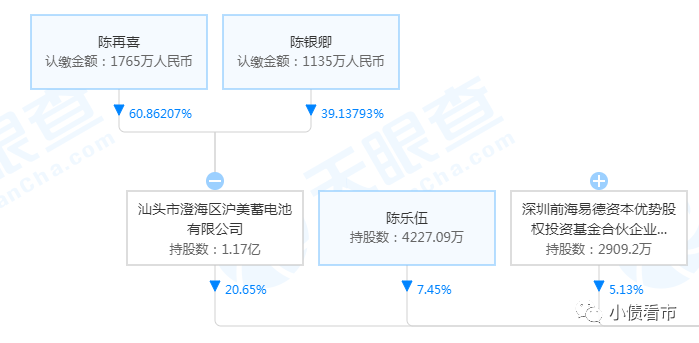

從股權(quán)結(jié)構(gòu)看,猛獅科技的控股股東為滬美公司,持股比例為20.65%,公司實際控制人為陳樂伍家族。

值得注意的是,猛獅科技控股股東滬美公司及其一致行動人易德優(yōu)勢、陳樂伍所持有的股份已被司法凍結(jié),并已被多次輪候凍結(jié),累計被司法凍結(jié)的股份數(shù)量約占公司總股本的33.21%。

而且,滬美公司和陳樂伍的股權(quán)質(zhì)押率高達99.66%和98.59%,其質(zhì)押給質(zhì)權(quán)人的部分公司股份已跌破平倉價格,存在被動減持風(fēng)險。

股權(quán)結(jié)構(gòu)圖

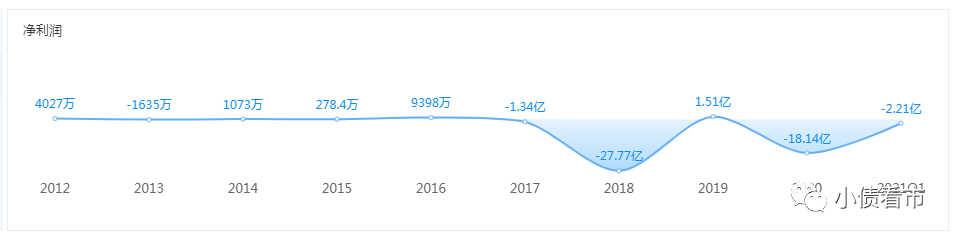

2015年,猛獅科技從原有的鉛電池業(yè)務(wù)轉(zhuǎn)向鋰電池業(yè)務(wù),但因產(chǎn)品缺乏競爭力,營業(yè)成本居高不下,在2017年和2018年連續(xù)兩年虧損。

近年來,猛獅科技扣非凈利潤均為負(fù)值,且2020年審計報告顯示公司持續(xù)經(jīng)營能力存在不確定性。

據(jù)2020年報顯示,猛獅科技實現(xiàn)總營收10.93億元,同比下降17.35%;實現(xiàn)歸母凈利潤為-18.14億元,同比下降1295.05%。

盈利能力

截至今年一季末,猛獅科技總資產(chǎn)為61.96億元,總負(fù)債81.96億元,凈資產(chǎn)-20億元,資產(chǎn)負(fù)債率132%。

《小債看市》注意到,自從2018年起猛獅科技就已資不抵債,且近年來資產(chǎn)逐步萎縮,負(fù)債日益擴大,資產(chǎn)負(fù)債率進一步走高。

從債務(wù)結(jié)構(gòu)看,猛獅科技主要以流動負(fù)債為主,占總債務(wù)的78%。流動負(fù)債中主要為其他應(yīng)付款,其一年內(nèi)到期的短期債務(wù)有22.55億元。

然而,猛獅科技賬上資金僅有6573.61萬元,流動性異常緊張。

除此之外,猛獅科技還有17.64億元非流動負(fù)債,主要為長期借款和長期應(yīng)付款,其長期有息負(fù)債合計6.88億元。

整體來看,猛獅科技剛性債務(wù)有29.48億元,主要以短期有息負(fù)債為主,帶息負(fù)債率有36%。

2018年下半年,隨著業(yè)績連續(xù)虧損,債務(wù)不斷攀升,猛獅科技流動資金持續(xù)下降,爆發(fā)債務(wù)危機。重重壓力之下,猛獅科技擬引入新的產(chǎn)業(yè)和財務(wù)投資方并進行戰(zhàn)略重組。

然而,由于猛獅科技2020年凈資產(chǎn)為負(fù)值,相關(guān)交易方已同意,待上市公司凈資產(chǎn)轉(zhuǎn)為正值,再繼續(xù)推進此次資產(chǎn)重組。

另外,由于資金壓力一直未能得到有效改善,猛獅科技各項業(yè)務(wù)仍處于低位徘徊狀態(tài),部分子公司因資金短缺導(dǎo)致業(yè)務(wù)進展緩慢,項目成本增加,毛利率下降。

2019年,猛獅科技全資子公司湖北猛獅已被湖北省宜城市人民法院裁定破產(chǎn)清算,交由法院指定的管理人接管,猛獅科技喪失控制權(quán)。

總得來看,由于猛獅科技激進擴張、外部融資環(huán)境收緊等因素影響,其業(yè)績連續(xù)下滑,經(jīng)營獲現(xiàn)能力持續(xù)惡化,對債務(wù)和利息覆蓋能力下降;在負(fù)債不斷攀升,資金鏈緊繃壓力下,債務(wù)危機一觸即發(fā)。

激進擴張資金鏈斷裂

1986年,陳再喜高薪從上海請來技術(shù)人員,在汕頭創(chuàng)辦了滬美電池廠,率先向市場推出摩托車起動電池,開啟蓄電池的創(chuàng)業(yè)之路。

由于使用方便、質(zhì)量穩(wěn)定,陳再喜的產(chǎn)品很快在國內(nèi)打開銷路。

1998年,陳再喜兒子陳樂伍從美國喬治亞大學(xué)MBA畢業(yè)回國,被任命為公司總經(jīng)理。他加大研發(fā)力度,產(chǎn)品也開始從內(nèi)銷轉(zhuǎn)向出口,向高端市場闊步邁進。

2001年,陳樂伍發(fā)起成立猛獅科技,把目標(biāo)市場轉(zhuǎn)向國外高端摩托車售后更換市場。

此后十年,猛獅科技逐漸發(fā)展成我國最大的摩托車起動電池出口供應(yīng)商和全球第二大高端摩托車電池市場供應(yīng)商。

2012年,猛獅科技在深交所掛牌上市,陳再喜以39億元的財富入選2017年的胡潤百富榜。

2015年,隨著傳統(tǒng)鉛酸電池市場開始走下坡路,陳樂伍決定全力轉(zhuǎn)型,確立了發(fā)展高端電池、新能源車、清潔電力三大業(yè)務(wù)的新戰(zhàn)略。

此后,通過三年投資、并購擴張,猛獅科技迅速形成了以鋰電池業(yè)務(wù)為主產(chǎn)業(yè)鏈,以清潔電力和新能源汽車租賃運營為輔產(chǎn)業(yè)鏈的“一體兩翼”新能源產(chǎn)業(yè)格局。

這三年間,猛獅科技用在增資并購上的資金逐年攀升,分別達到1.83億、18.89億和20.49億元,三年累計增資、并購、新設(shè)子公司超過60家。

然而,猛獅科技并購標(biāo)的除了華力特電氣和達喀爾汽車租賃公司是現(xiàn)金奶牛外,其余并購的公司基本上處于虧錢狀態(tài)。

同時,外部金融環(huán)境發(fā)生變化,在金融去杠桿背景下,寬松的資金環(huán)境不再,使得猛獅科技依靠高杠桿而運轉(zhuǎn)資金鏈突然斷裂,導(dǎo)致全盤皆塌。

債務(wù)危機爆發(fā)后,猛獅科技對發(fā)展戰(zhàn)略及管理結(jié)構(gòu)進行重大調(diào)整,除了收縮經(jīng)營,剝離部分非核心資產(chǎn)加快回流資金外,還開展戰(zhàn)略合作,推進資產(chǎn)重組事項。

據(jù)統(tǒng)計,猛獅科技先后以6000萬元轉(zhuǎn)讓上燃動力51.01%股權(quán)、中止子公司臺州臺鷹整車生產(chǎn)業(yè)務(wù),還以2.59億元轉(zhuǎn)讓鄭州達喀爾80%股權(quán)。

如今,在債務(wù)泥潭中掙扎三年的猛獅科技,遠未擺脫困局,目前被申請破產(chǎn)重整,將對其命運產(chǎn)生重大影響,法院能否受理債權(quán)人的申請,《小債看市》將持續(xù)關(guān)注。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “鋰電池巨頭”被申請破產(chǎn)重整,大力舉債激進擴張爆發(fā)危機