小債看市

小債看市

為你推薦99%不良資產從業者都需要的資訊和指南;加特殊資產行業群,請加:zichanjie888

作者:小債看市

來源:小債看市(ID:little-bond)

近年來,華鈺礦業盈利規模和能力持續下降,且控股股東部分股權被動減持和司法拍賣,剩余股份全部被凍結,公司面臨控股股東、實際控制人變更風險。

降級

近日,中證鵬元公告稱,將華鈺礦業(601020.SH)主體信用等級由AA-下調至A,“華鈺轉債”信用等級由AA-下調至A,評級展望由“穩定”調整為“負面”。

下調評級報告截圖

中證鵬元認為,華鈺礦業債務壓力及流動性壓力大,大額、長期逾期信用記錄或將對其再融資能力產生持續不利影響;另外其資本支出缺口和對外擔保規模較大,進一步加劇資金壓力。

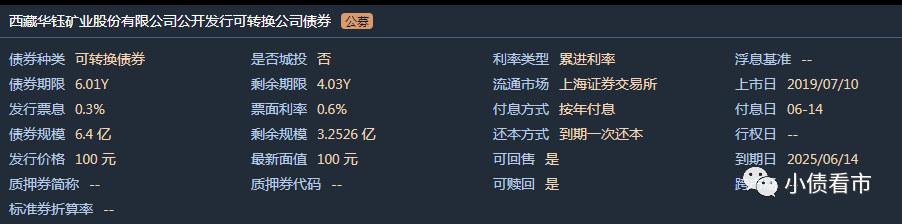

《小債看市》統計,目前華鈺礦業存續一只“華鈺轉債”,該券發行于2019年7月,當前余額3.25億元,轉股價10.17元。

“華鈺轉債”基本條款

今年4月29日,因審計機構出具了否定意見的《2020年度內部控制審計報告》,華鈺礦業股票已被實施其他風險警示。

已出現借款逾期

據官網介紹,華鈺礦業成立于2002年,2016年3月登陸資本市場,主營鉛、鋅、銅等有色金屬的開采、加工、銷售及固體礦產勘察業務,具有固體礦產勘查乙級資質。

華鈺礦業現有采礦權和探礦權多項,其中已探明儲量具有大型以上規模的礦山兩座,中型以上規模的礦山一座。

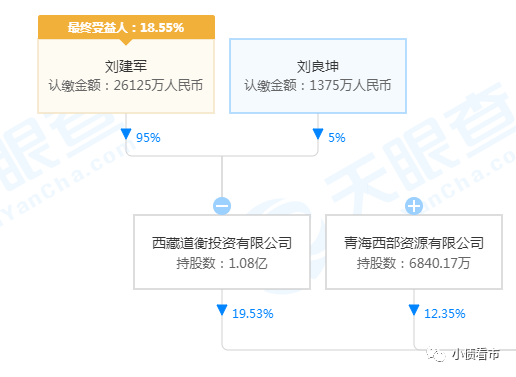

從股權結構看,華鈺礦業的控股股東為道衡投資,持股比例為19.53%,公司實際控制人為劉建軍。

據公開資料,今年劉建軍存在兩筆合計3.78億元被執行標的,且被執行限消令。

股權結構圖

2020年11月-2021年4月,因與金融機構存在質押式證券回購糾紛,控股股東道衡投資被動減持及司法拍賣合計8151萬股,占華鈺礦業總股本的14.72%。

值得注意的是,目前道衡投資所持華鈺礦業全部股份被質押或凍結,未來質押股權存在繼續被平倉、司法拍賣的可能, 公司面臨控股股東、實際控制人變更的風險。

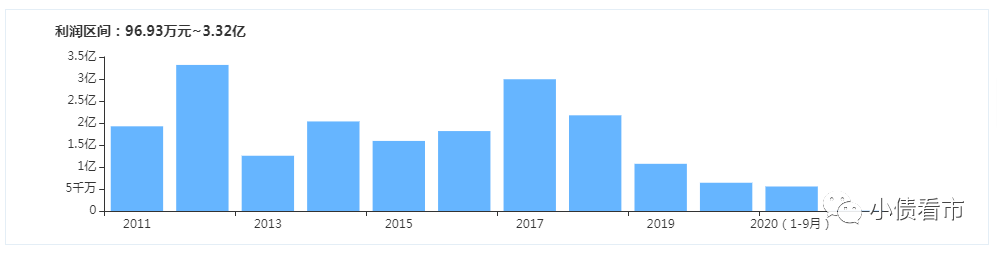

近年來,華鈺礦業的盈利規模和能力持續下降,2020年計提相關在建工程減值后,實現歸母凈利潤7238.05萬元,同比下滑42.16%。

今年以來,受經濟復蘇、通脹預期和疫情反復影響,鉛鋅等金屬價格波動較大,未來存在一定不確定性。

盈利能力

截至今年一季末,華鈺礦業總資產為48.16億元,總負債15.94億元,凈資產32.22億元,資產負債率33.1%。

從債務結構看,華鈺礦業主要以流動負債為主,占總債務的54%,債務結構待優化。

截至同報告期,華鈺礦業流動負債有8.63億元,主要為應付賬款,其一年內到期的短期債務有1.89億元。

然而,相較于短債規模,華鈺礦業流動性十分緊張,其賬上貨幣資金僅有2907.98萬元,不足以覆蓋短債,短期償債壓力較大。

流動性緊張

從短期償債能力指標看,2018年以來華鈺礦業流動比率和速動比率均小于1,今年一季末其速動比率僅為0.21,流動性壓力及債務償還壓力均很大。

在備用資金方面,截至今年4月末華鈺礦業銀行授信額度為4.5億元,其中國家開發銀行西藏自治區分行2億元,中國建設銀行西藏自治區分行2.5億元,已使用4.17億元,可使用額度僅0.03億元,可見其銀行授信規模空間小。

除此之外,華鈺礦業還有7.31億非流動負債,主要為長期借款和應付債券,其長期有息負債合計5.15億元。

整體來看,華鈺礦業剛性債務有7.04億元,主要以長期有息負債為主,帶息債務比為44%。

流動性吃緊壓力下,從2019年開始華鈺礦業就已發生借款逾期,最高金額達1.95億元,不良銀行債務履約記錄或將影響其再融資能力。

在資產質量方面,截至今年一季末華鈺礦業應收賬款有1.11億,且應收對象集中度高,有一定壞賬風險。

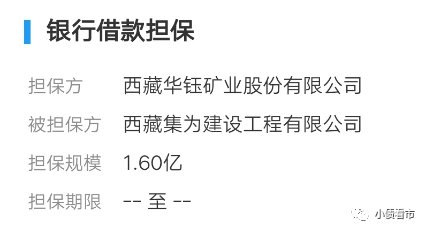

另外,華鈺礦業對外擔保規模較大,面臨一定的或有負債風險。

截至2020年末,華鈺礦業為西藏集為建設工程有限公司貸款事項向擔保公司拉薩市信用融資擔保有限責任公司提供反擔保,擔保余額1.6億元,占期末凈資產的6.36%。

對外擔保情況

總得來看,近年來華鈺礦業盈利規模和能力持續下降;流動性壓力及債務償還壓力均很大;且已發生借款逾期,影響再融資能力;還面臨控股股東、實際控制人變更的風險。

并購加劇資金壓力

自2016年上市后,華鈺礦業持續對外收購有色金屬資源,并對礦山項目建設進行大量固定資產投資。

2019年11月和2020年4月,華鈺礦業分兩筆以5億元現金方式取得地潤礦業持有的亞太礦業40%股權。

目前工商變更完畢,但該礦山仍處于籌建階段,難以貢獻現金流,同時華鈺礦業境內收購資產使流動資金緊張,加劇資金壓力。

2019年,華鈺礦業以9000萬美元收購了塔吉克鋁業持有的“塔鋁金業”公司50%股權,雙方建立合資經營關系。

截至2020年末,華鈺礦業按合同仍需向塔鋁金業提供3313.35萬美元借款。

除此之外,華鈺礦業主要在建項目尚需投資11.96億元,整體上其對外支出規模較大,存在較大的資本支出壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!