面包財經

面包財經

君合律師事務所于1989年創立于北京,是中國最早的合伙制律師事務所之一。發展至今,君合已在海內外擁有十三個辦公室和一支由240多位合伙人和顧問、640多位受雇律師和法律翻譯組成的逾880人的專業團隊,是國際公認的、最優秀的中國大型綜合律師事務所之一。

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

正邦科技(002157.SZ),雖然名字上帶有“科技”兩個字,但實際上這是一家以飼料和生豬養殖為主營的農牧企業。

公司2017年利潤接近腰斬,緊接著的2018年一季報業績仍然處于下滑狀態。悲催的業績之下,這兩年股價走勢也很疲軟,2017年跌幅約13.02%,今年以來,公司股價跌幅約22.51%。

但是,公司控股股東及高管們卻在2017年6月至2018年2月間,高頻率對公司的股票進行了增持,增持次數累計達到45次。

在業績下滑,股價回落之后,大股東和高管持續增持自家股票,正邦科技是否引來拐點?

既然主營業務與豬有關,研究這個公司就得先看看豬價的走勢。

生豬價格下降 利潤腰斬再腰斬

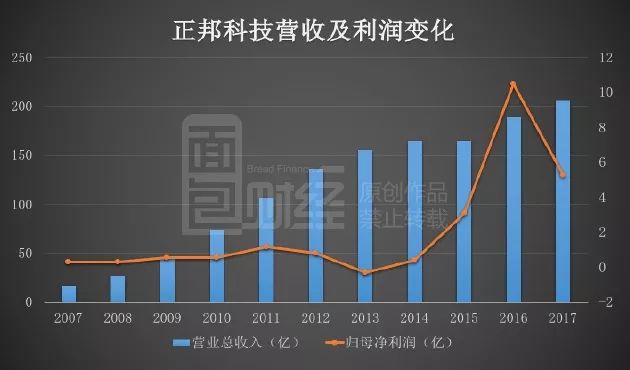

財報顯示:2017年,正邦科技營收為206.15億元,同比增加8.96%;歸母凈利潤約5.26億元,同比下滑49.74%,近乎腰斬。2018年一季度,增收不增利的現象依然持續:公司總營收上漲7.29%,歸母凈利潤卻下降47.84%,再度腰斬。

公司業績下滑主要受生豬價格下降影響,與豬相關的業務,總是逃不過著名的“豬周期”。

2006年以來,全國生豬養殖業大致經歷了如下波動周期:2006年至2010年、2011年至2014年各為一個完整周期,大周期中也存在若干個小周期。

行業普遍的看法:本輪周期起點是2014年4月的10.45元/公斤,最高點為2016年6月的21.20元/公斤,之后價格震蕩下行,2018年3月份,價格最低下降至11.3元/公斤。

豬肉價格走勢如下圖(2017年正邦科技年報數據):

從歷史業績來看,正邦科技業績與“豬周期”大致趨同。自2007年登陸A股市場以來,除了此輪業績下滑,公司業績在2012年及2013年上一輪豬價格下滑周期中也出現了負增長。

以下為根據公開數據繪制的公司營收及利潤變化情況:

盡管,正邦科技2017年利潤相比于上一年幾乎腰斬,但從更長的周期觀察,仍然處于高位,遠高于2014及2015年。

2018年一季度的歸母凈利潤,同比大幅下滑之后,也高于2015年及之前,在此前的豬價低迷期,正邦科技曾出現過巨額的一季度虧損。比如2014年和2015年一季度,單季虧損金額都超過6000萬元。

從當前的豬價走勢以及歷史業績來看,也許2018年一季度還未必能說得上是“利空出盡”。但公司控股股東及高管們在2017年6月至2018年2月持續增持的動作,也引來市場的關注。

董高監集體增持 “押寶”豬周期?

根據公開數據:2017年6月至2018年2月,正邦科技的控股股東及多位高管們共進行了45次增持,累計增持約4123萬股,參考市值約為2.17億。相較于當前公司約100億的總市值而言,這不是一個小數字。

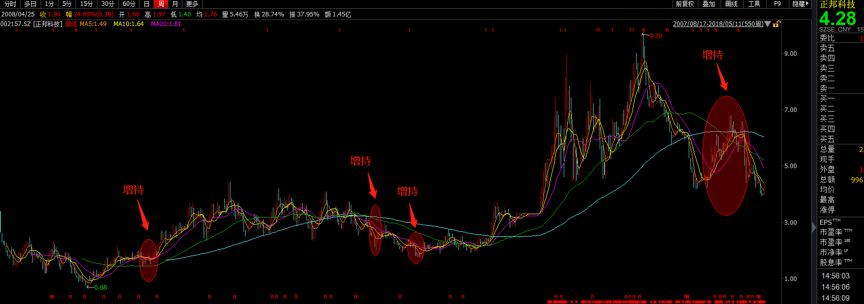

再往前翻,我們發現公司高管在此之前還有多次的增持記錄,雖說次數不多,金額也不大,但增持點位把握的相當精準。雖然并不是每次增持之后,股價都立刻上漲,但從長周期觀察,增持都買在了相對低位。

比如:2009年獨立董事章衛東在在股價(前復權)低位少量增持,2012年11-12月大股東正邦集團增持180萬股,參考市值1248.61萬元;2013年3-6月正邦集團再次累計增持195.07萬股,累計參考市值1268.81萬元。

這些增持之后的股價走勢,如圖所示(前復權股價):

將增持與豬價走勢對比發現:這些高管增持的價位幾乎均處于生豬價格的周期低位,公司股價也隨著豬周期明顯回調。

而本次2017年至2018年一季度的大量增持是否還能做到如此“精準”呢?歷史會再度重演嗎?這是個相當難回答的問題,要害大概在于公司未來業績是否能夠反轉,以及何時反轉。而這又與豬肉價格走勢密切相關。

做投資得先看風險,不能腦袋一熱就一把梭。挑不出毛病的公司不能碰,要么是你了解的不夠,要么是對風險認識不足。

回到正邦科技這家公司來看看風險。

盡管,股東持續增持,但多年來公司的信批長期存在大大小小的問題,讓人不放心。公開資料顯示:從2010年到2017年,公司從關注函、問詢函到監管函,幾乎收個遍。

信批屢出問題 風險不可不看

從2010年至2017年,正邦科技幾乎年年都能收到來自監管部門的“問候”,以下為根據公開信息整理的相關事項:

因為信批問題,公司還收到過監管部門的處罰。

比如,2014年7月31日正邦科技收到了深圳交易所對于公司的通報批評處分決定,主要因公司 2013 年度凈利潤與披露的業績預告、業績快報差異較大、且盈虧性質發生變化,但未及時、準確披露業績修正公告。

而此前在2013年7月,正邦科技就因為2012年業績快報中披露的凈利潤數據與實際數據存在重大差異收到了監管函。同樣的問題一年后再次出現,說好的提高規范運作意識,并對財務人員進行兩次以上會計準則的輪訓,為什么就是起不到作用呢?

大股東和高管此輪增持真的是看好公司未來發展前景嗎?豬周期的拐點是否到來?而信披的問題,本質上是管理和內控的問題。信披不合規這個老毛病什么時候能改掉?

PS:風險與收益成正比?NO,我們認為是反比!

很多人說“風險與收益成正比”,但在股市上我們更愿意相信“風險與收益成反比”:風險越低的投資往往收益越高。這個非常容易理解:對于同一家公司,如果基本面沒有什么變化,當然是股價越低風險越釋放,股價越高風險越積聚。除非這個公司太爛,大幅下跌了之后仍然高估。

單說股市“風險與收益成反比”這個概念太抽象,拿騰訊來舉栗子。2018年3月21日,騰訊控股(0700.HK)的收盤價是462.6港元,而5月7日的收盤價是380港元,是462港元時買風險高還是380港元的時候買風險高?很顯然,與462港元時候相比,380港元的騰訊,風險更低,而預期收益則更高。

風險不僅僅是價格,還有護城河、能力圈、財務透明度等等。

對投資者而言,越不了解的公司,風險就越大;管理越糟糕的公司,風險越大;財務透明度越低的公司,風險越大;護城河越窄的公司公司,風險越大……

所以,在股票市場上,如果承認“風險與收益成正比”就意味著承認“踩越多的地雷,收益越高”,這是不符合邏輯的。

買那些價格虛高、自己不了解、管理糟糕、財務有水分、沒有核心競爭力的公司,風險是高了,收益在哪里?

做價值投資,從識別風險開始。風險與收益實際上是成反比的,排雷之后才能談收益。(JW/YYL)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!