經濟機器

經濟機器 作者:李宗光

來源:經濟機器(ID:EconomicMachine)

年初,我們在《2021年十大配置觀點》中提出,我們旗幟鮮明提出:

1)賣出過貴核心資產;

2)A股的機會在周期復蘇和疫情修復板塊。

3)大宗商品上半年高景氣狀態仍將持續。

從年初至今的表現看,方向基本符合預期。如果說,有什么超預期的,那就是,大宗商品暴漲和周期暴動,比預期來的更猛烈、更堅決。股市方面,30個中信一級行業中,周期和金融在漲幅前十中占據了8個,鋼鐵、煤炭、有色金屬等大宗商品相關行業漲幅位居前三,遠跑贏其他行業(圖1)。

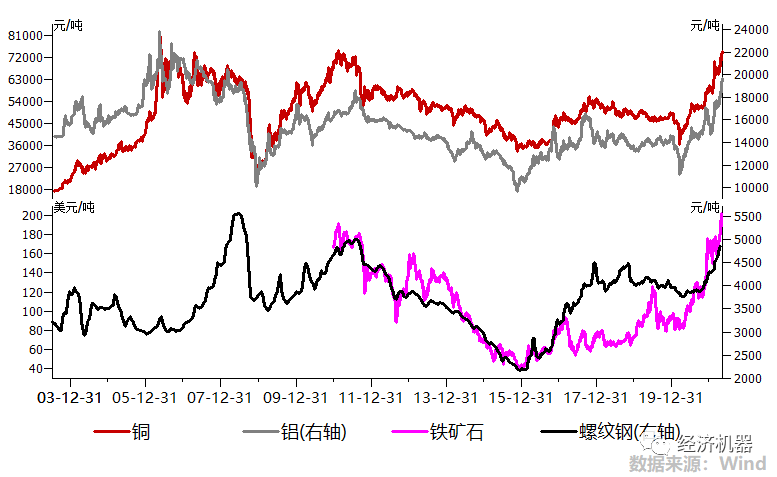

從大宗商品價格看,更是持續暴漲,近期紛紛創出近十年新高。倫銅突破1萬美元/噸;滬鋁突破19000元/噸,超過了2009年“四萬億”時期的高點;螺紋鋼價格突破5600元/噸,已經是歷史新高(圖2)。

圖2、部分大宗商品現貨價格

曇花一現or 超級周期?

1)謹慎派:周期“暴動”只是曇花一現,反彈就走。其主要邏輯是,疫情導致的供應鏈斷裂是暫時的,經濟活動正常化帶來的積攢性需求(Pent-up demand)是不可持續的,因此供需失衡不可持續。

2)樂觀派:大宗商品迎來超級周期,及時上車,扶穩坐好。其主要邏輯是,碳中和和新能源下,大宗商品供需格局優化,疊加美國持續刺激,大宗商品價格的上漲是可持續的,也才剛剛開始。

整體來看,兩者確實都有道理。在沒有大的經濟復蘇情景下,疫情扭曲了使供需錯配的扭曲被放大,一旦修復,大宗商品價格可能面臨回落,謹慎派有充分理由。尤其地,在價格上漲階段,喊超級周期,是否是一種“情緒杠桿”的放大?同樣地,樂觀派講超級周期,其提到的新能源結構性需求、碳中和和美國刺激,邏輯似乎也很扎實,這次或許真的不一樣。

世界是復雜的,絕非黑白二分這么簡單。個人認為,多重條件約束下,本次周期“暴動”,很可能介于“曇花一現”和超級周期之間,高景氣維持的時間可能比預期維持的更久,波動中樞會上一個臺階,但對于超級周期,還是保持謹慎態度。

1)中國需求整體平穩。中國消費了全球近40%的大宗商品,其中銅鋁消費超過一半,因此中國需求是決定是否有超級周期的關鍵。根據十四五和二零三五年遠景規劃,我國經濟增速整體是逐步回落的,未來幾年會回落至5%甚至更低。同時,隨著服務業的占比上升,經濟發展的“含碳量”也在降低,即對大宗商品的需求大概率會低于經濟增速。

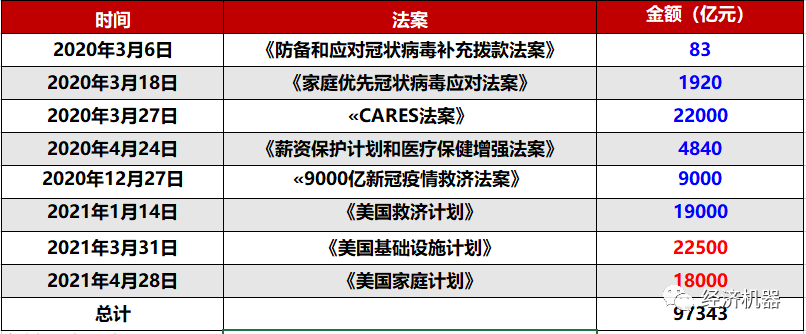

2)美國需求改善概率在上升。美國消費了全球約15%的大宗商品,是第二大能源消耗國。疫情以來,美國政府已經推出并經國會批準了高達5.7萬億美元的財政刺激方案。拜登誓言與中國競爭,計劃額外推出4萬億美元基礎設施建設刺激計劃。如果這些方案都通過,則未來十年內,將有近10萬億美元的刺激方案落地(圖3)。尤其考慮到基礎設施較為耗能,其對大宗商品需求將會增加。

圖3、2020年以來,美國財政刺激法案

3)碳中和和新能源轉型。這個對不同商品的需求影響差別非常大,更多的是想象。對于煤炭、原油需求是顯著的負面沖擊。碳中和要求風能、光伏、水電等可再生能源占比顯著上升。對于銅,據測算,一輛電動車約消耗70公斤銅,去年一年銷量僅為300萬輛,短期影響非常有限。

整體來看,在中國需求穩中趨緩、美國需求出現改善、新能源短期影響有限的基礎情景下,大宗商品需求整體保持穩中向好,好于過去10年的增速,但仍然遠不及2000-2010年的增速。

1)疫情。從近期走勢看,疫情的影響有可能比預期的更久。之前預期,年底內全球群體免疫,目前看是不可能的。未來2-3年內,疫情仍可能出現反復,將對全球供應鏈造成一定擾動。新興市場國家是防疫的薄弱環節,由于部分金屬和原材料(比如銅、鐵礦石、鋁土礦等)多產于新興市場,短期內供應鏈中斷的風險仍然存在。

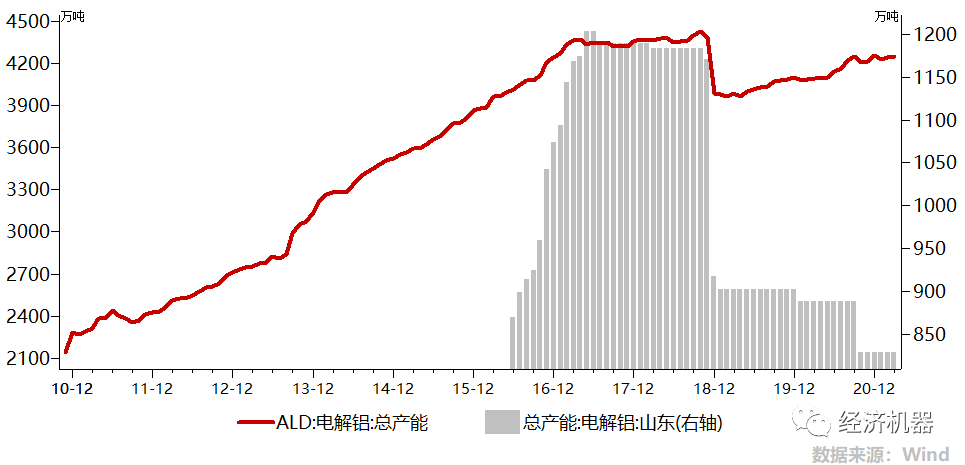

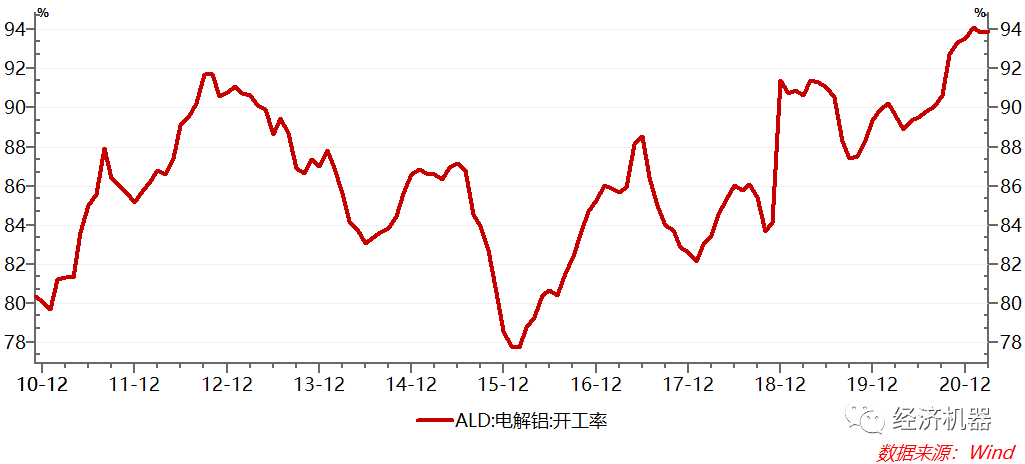

2)我國供給側改革。這個是過去幾年,影響大宗商品供給的最重要因素。過去幾年,我國對鋼鐵、水泥、電解鋁、玻璃等行業進行了力度空前的供給側改革,核心就是去產能。在需求保持穩定,甚至小幅增長情況下,供給持續壓縮,使“4萬億刺激”導致的產能過剩問題近年來顯著緩解。以電解鋁為例,“合規產能”從最高的4428萬噸,一度降至3963萬噸。考慮到之前有很多不合規產能在運行,實際去產能力度更大。其中山東產能從1200萬噸,降至828萬噸,降幅高達30%。

經過多年去產能努力,部分大宗商品供過于求的狀況得到根本緩解,基本處于供求平衡的狀態。以電解鋁為例,最新產能利用率已經達到94%,基本處于滿負荷運行狀態。

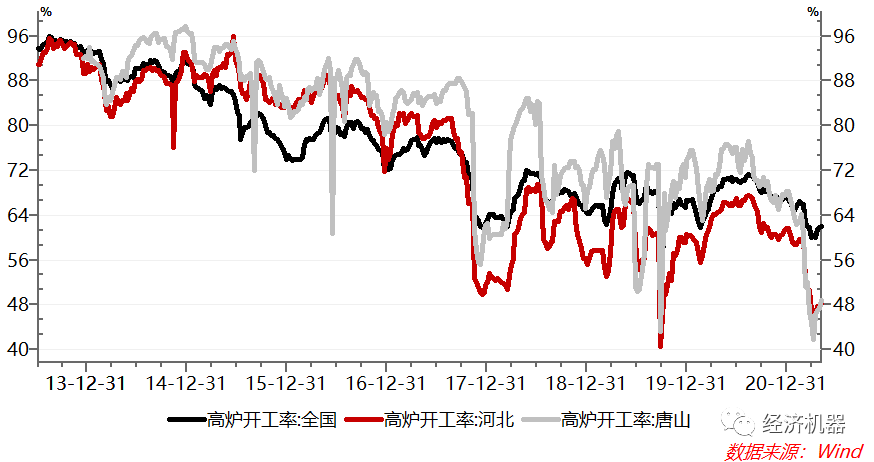

3)環保風暴。金山銀山不如綠水青山。建設綠色中國,是地方政府考核的硬杠杠和“高壓線”。一旦環保排名倒數,輕則主要負責人誡勉談話,重則下臺負責。相反,新時代淡化了對經濟增速的要求,不追求高增長成為一種“共識”。在環保硬約束、增長有彈性的情況下,各級地方政府將“環保”置于“增長”之上,環保限產始終處于高壓狀態。比如,3月19日,唐山發布鋼企限產最新措施,全市全流程鋼鐵企業3月20日至12月31日減排比例達到30%-50%。目前河北和唐山高爐開工率僅有48%,遠低于全國62%的水平(圖6)。

正常市場機制下,價格上漲,產能利用率提高,供給增加,從而平抑價格。但在環保硬約束下,沒有更高層的首肯,鋼鐵等大宗商品增加供給平抑價格的難度不小。

4)碳中和。碳中和是國家戰略和一號工程,其對大宗商品供應約束十分顯著。尤其是很多高耗能行業,如電解鋁,將會形成硬約束,其力度比環保風暴更嚴重。將來這些產能要么置換成水電鋁,要么移出國內。

整體來看:

2)環保風暴和碳中和使供給形成硬約束,很難在價格信號刺激下,釋放出產能,處于市場失靈狀態。

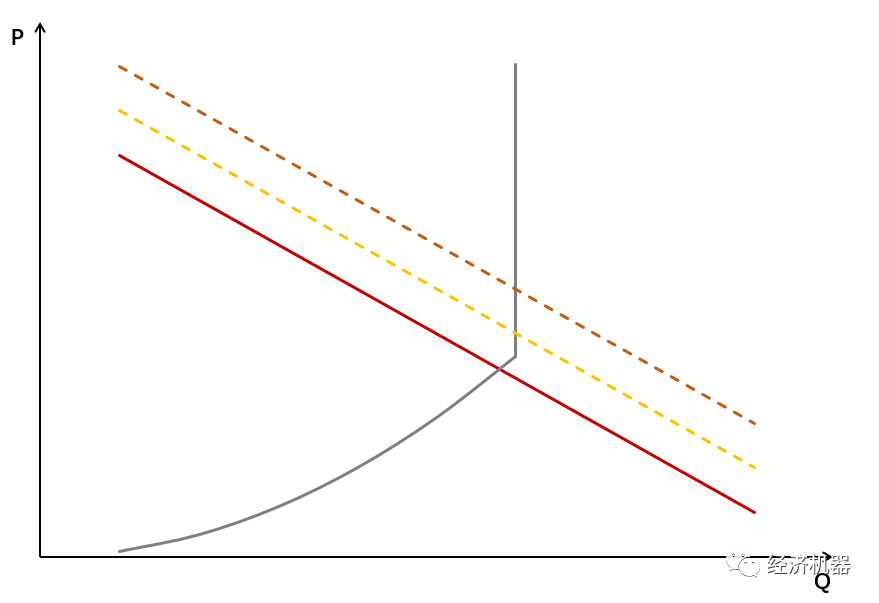

3)在供需臨界點和供應硬約束下,任何一個供給或需求的擾動,都有可能導致價格的暴漲,大宗商品市場的需求-價格彈性大幅增加(圖7)。

綜合供給和需求,我們判斷:

1)盡管需求很難重現2000-2010年的“黃金十年”場景,但供需基本平衡下,價格難以再向前幾年那樣暴跌,波動中樞整體上一個臺階,行業格局顯著改善;

2)供給彈性大幅下降下,市場信號失靈風險上升,微小的供給或需求擾動下,價格將間歇性出現暴漲或暴跌,波動上升;

3)超級周期缺乏需求基礎,即便價格出現暴漲,其持續性仍然不強。

投資者如何應對周期暴動?

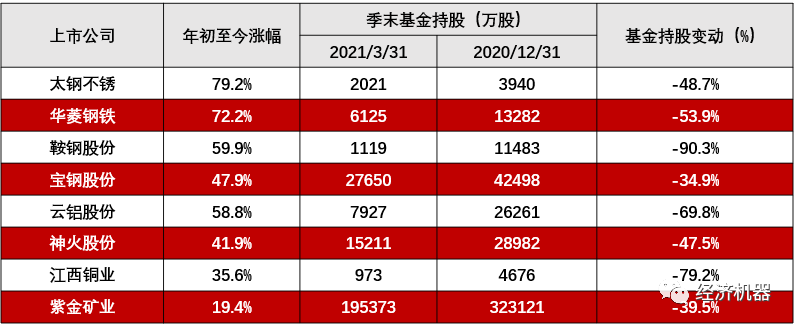

這波大宗商品暴漲,起始于2020年3月疫情期間,主要是政策刺激預期疊加疫情帶來的供應鏈中斷。從個股的機構持股看,2020年四季度,大部分漲勢較好的周期龍頭基金持股都出現了明顯增加,表明雖然權益市場較商品市場滯后兩個季度啟動,但也基本有效地反映了基本面的改善。

但到了一季度末,大部分周期龍頭股季末基金持倉都出現了顯著的下降,部分龍頭股基金持倉下降了70%-90%(圖8),表明機構投資者對本輪周期暴動的判斷就是“曇花一現”,投資策略就是“逢高建倉,見好就收”,更多的是就是前期投資的逢高“解套”。這個并不難理解,一方面,過去十年,幾輪周期股反彈都是暴漲暴跌,波動極大,持續性和夏普比率極差,一追高就被套,賺錢效應幾乎為負。比如2014-15年和2016-18年兩輪,漲幅巨大,但最后都跌回原點,持有期稍微拉長基本就是深套。

另一方面,市場上大部分基金經理,尤其是明星基金經理,都是醫藥、消費或科技研究員出身,對于宏觀和周期走勢天然陌生。走出“舒適區”本身需要極大勇氣,再加上周期股本身“糟糕的歷史記錄”,大部分基金經理和機構資金基本無視了年初以來這波周期暴動。

圖8、部分周期龍頭季末基金持倉變化

注:所有數據均為公開數據,所提個股僅為研究分析需要,不可用作任何推薦或投資建議。

在周期暴動力度和持續性超預期的基礎情景下,這意味著市場對于大宗價格的暴漲和基本面的改善反映極不充分,且存在滯后。后期一旦這一情景得以確認,意味著股價仍有較大向上修正的空間。比如,如果電解鋁價格波動中樞一旦能夠穩定在1.7萬-2萬元/噸,那么很多龍頭P/E可能僅有4-5倍。

從博弈角度看,核心資產調整仍然極不充分,估值仍處于極端貴的水平,大部分資金仍試圖“堅守待變”。歷史表明,大部分資金根本沒有風險承受能力穿越周期,只要調整時間和幅度超預期,疊加另一邊的周期景氣持續性超出市場預期,那么部分“后知后覺”的資金流入周期的空間仍然存在,從這個角度看,權益市場的周期暴動可能尚未走完。

(本文只是對大類資產走勢進行探討,文中所提個股僅為研究分析需要,不做任何個股推薦,勿請謹慎對待。)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!