任博宏觀倫道

任博宏觀倫道 作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

(一)兩次分別上調外匯存款準備金率2個百分點至目前的9%

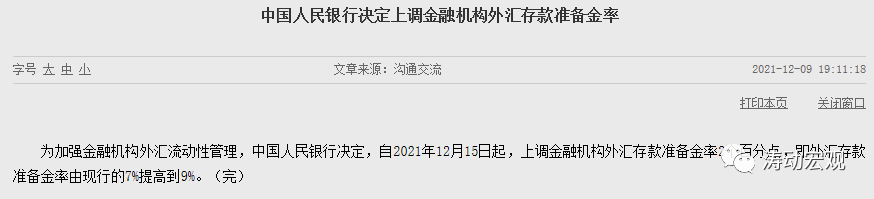

2021年12月9日,央行官網宣布“為加強金融機構外匯流動性管理……自2021年12月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的7%提高到9%”。實際上,這已經是2021年以來第二次上調外匯存款準備金率。

2021年5月31日,央行官網宣布“為加強金融機構外匯流動性管理……自2021年6月15日起,上調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的5%提高到7%”的消息。

(二)為何時隔14年之后連續兩次使用?給持續升值的人民幣降降溫

那么央行為何時隔14年之后,重啟外匯存款準備金率這一工具,并連續兩次使用呢?我們理解,年內兩次使用這一工具的背景基本是一致的,即均是為了給持續升值的人民幣降降溫,讓市場冷靜冷靜。

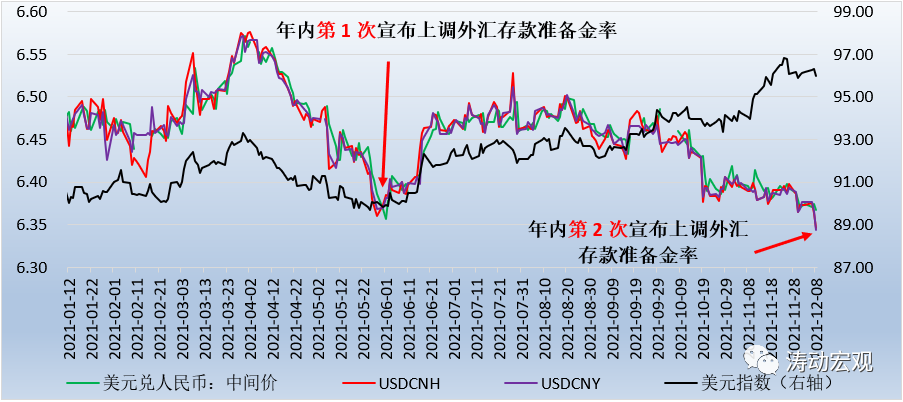

1、就第一次宣布上調外匯存款準備金率來看,當時的背景是,在2021年4月至5月這兩個月期間,離岸人民幣匯率由6.57左右大幅升至6.35附近,連續突破6.50、6.40、6.39、6.38、6.37、6.36的關口,升值幅度累計高達3.35%。為此,央行于5月31日宣布上調外匯存款準備金率,隨后兩個月左右的時間里,人民幣升值局勢得到溫和,離岸人民幣匯率一度貶至6.53附近。

2、就第二次宣布上調外匯存款準備金率來看,背景同樣是人民幣大幅升值,由9月20日左右6.50附近升至目前的6.3458,突破年內高點,升值幅度高達2.37%。特別是,這兩天升值幅度尤其明顯。

因此,通過上調外匯存款準備金率,向市場釋放央行穩定外匯市場、保持人民幣匯率的政策意圖,對于抑制人民幣過快升值有一定作用。并且,從年內第一次上調外匯存款準備金率的效果來看,應該還不錯。

(一)何為外匯存款準備金率?

外匯存款準備金率與人民幣存款準備金率的內涵是一致的。

2004年10月29日,央行發布的《金融機構外匯存款準備金管理規定》(銀發(2004)252號)明確了外匯存款準備金的主要內涵:

1、外匯存款準備金(央行不計付利息)是指金融機構按照規定將其吸收外匯存款的一定比例交存央行的存款。其中,

外匯存款準備金率=當月外匯準備金存款余額/上月末外匯存款余額

2、央行對金融機構外匯存款準備金按月考核。其中,金融機構應在每月15日前將準備金存款劃至央行指定賬戶,當月15日至下月14日期間金融機構的外匯存款準備金余額與其上月末外匯存款余額之比,不得低于外匯存款準備金率。

3、美元與港幣存款按原幣種計算繳存存款準備金,其他幣種的外匯存款折算成美元繳存。

(二)歷年上我國對外匯存款準備金率總共調整5次

這五次依次分別為2004年、2006年、2007年以及2021年以來的兩次。

1、2004年10月29日,央行發布的《金融機構外匯存款準備金管理規定》(銀發(2004)252號)明確自2005年1月15日起,將外匯存款準備金率統一調整為3%。此次調整之前,中資金融機構外匯存款準備金率按當季月平均余額的2%計繳,而外資金融機構3個月以下存款繳存比率為5%、3個月以上(含)存款繳存比率為3%。

2、2006年8月14日,央行決定自2006年9月15日起,將外匯存款準備金率由3%提高到4%。

3、2007年5月9日,央行決定自2007年5月15日起,將外匯存款準備金率由4%提高到5%。

4、2021年5月31日,央行決定自6月15日起,將外匯存款準備金率由5%上調至7%。

5、2021年12月9日,央行決定自12月15日起,將外匯存款準備金率由7%上調至9%。

(三)上調外匯存款準備金率的政策信號意義更明顯

1、上調人民幣存款準備金率被視為央行收緊銀根,降低銀行信貸投放能力。同樣上調外匯存款準備金率的政策內涵也在于收緊外匯市場上的美元流動性,降低銀行美元資產投放能力,從而緩解人民幣升值壓力,避免央行被動投放貨幣。

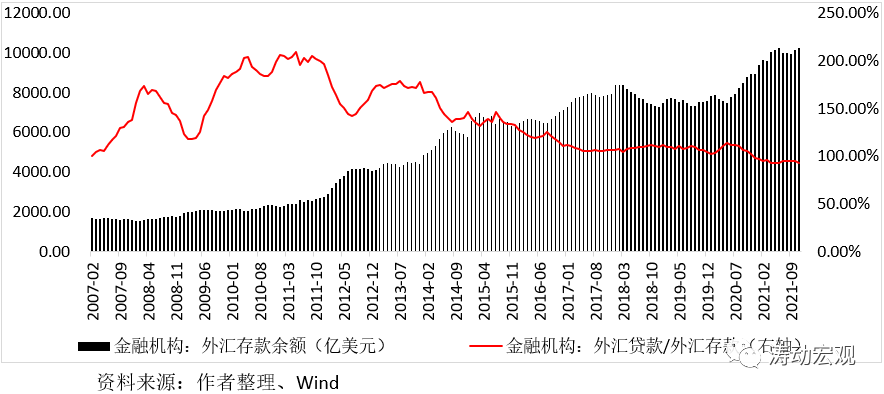

2、不過截至2021年10月,金融機構外匯存款已經達到1.02萬億美元,上調2個百分點外匯存款準備金率意味著可用于影響外匯存款大致為200億美元,實際上影響相對有限。特別是,我們看到,2014年以來外匯存貸比一直呈現的是趨勢下降的態勢,這意味著外匯存款超貸的現象并沒有出現。

基于此,我們理解近期上調外匯存款準備金率實際上并非是為了限制外匯貸款發放,只是想讓市場冷靜冷靜。

三、對央行意圖的進一步討論

(一)強化預期管理、對人民幣匯率走勢進行糾偏,即通過收緊外匯市場的流動性,避免讓市場對人民幣匯率產生單邊走勢的感覺,形成人民幣匯率雙向波動的局面。實際上央行近期以來一直在通過各種渠道釋放“匯率風險中性”的理念。這里有兩個講話可以很好的體現這種導向。

1、2021年5月27日,全國外匯市場自律機制第七次工作會議提出“管理好預期,堅決打擊各種惡意操縱市場、惡意制造單邊預期的行為……不要賭人民幣匯率升值或貶值,久賭必輸”。用詞較為嚴厲。

2、2021年11月18日,全國外匯市場自律機制第八次工作會議也強調“未來人民幣匯率既可能升值,也可能貶值,雙向波動是常態,合理均衡是目標,偏離程度與糾偏力量成正比”。

(二)人民幣近期在持續升值的同時,美元實際上是走強的(美元指數從92左右上揚至96附近),這種背離的市場顯然讓人感覺不安。當然,我們得承認,人民幣匯率今年以來的持續升值不僅與今年以來持續超預期的出口數據有關,一定程度上也與熱錢持續流入國內市場有關,在單邊走勢預期比較強烈的情況下,需要央行出面平抑下市場。

(三)通過出口以及證券投資等形式進來的外匯產生了大量結匯需求,給人民幣帶來了升值壓力,同時也導致央行不得不被動投放貨幣。基于此,上調外匯存款準備金率,也是央行進行貨幣調節的一種方式。

(四)2020年5月以來,中美利差、超預期的外貿出口以及資本流動等支撐了人民幣匯率升值,但2022年外貿領域向常態回歸、美聯儲Taper步伐加快以及加息步伐提前等共識均讓市場對人民幣產生了較高的貶值預期。此時調整外匯存款準備金率,實際上有為后續人民幣貶值打下預防針的意圖在里面。

參考年內第一次上調外匯存款準備金率,此次調整的效果應該會不錯。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 為何年內第二次上調外匯存款準備金率?