地產(chǎn)資管網(wǎng)

地產(chǎn)資管網(wǎng) 作者:睿和智庫(kù)研究部

來(lái)源:地產(chǎn)資管網(wǎng)(ID:thefutureX)

研究背景

在過(guò)去25年間,雖然歷經(jīng)多次宏觀調(diào)控,但中國(guó)房地產(chǎn)市場(chǎng)始終在持續(xù)上揚(yáng)的增量邏輯中一路高歌,可謂順風(fēng)順?biāo)6鴱?017年開(kāi)始,城市化進(jìn)程進(jìn)入第二階段,產(chǎn)業(yè)和人群在幾大城市群聚集,一些城市逐漸進(jìn)入存量時(shí)代。

我們特別強(qiáng)調(diào)2017年這一重要節(jié)點(diǎn),從重點(diǎn)城市的交易量來(lái)看,前50個(gè)城市有20個(gè)城市的二手交易量超過(guò)了新房。

其實(shí)在2017年之前,眾多頭部開(kāi)發(fā)商就已經(jīng)在尋求角色轉(zhuǎn)變,在增量轉(zhuǎn)存量的大變局下,在城市巨大存量物業(yè)的背景下,各家開(kāi)發(fā)商陸續(xù)成立資管平臺(tái)、從開(kāi)發(fā)轉(zhuǎn)型不動(dòng)產(chǎn)資管,對(duì)大規(guī)模的持有型商業(yè)物業(yè)進(jìn)行持有經(jīng)營(yíng),涵蓋商業(yè)地產(chǎn)、物流地產(chǎn)、產(chǎn)業(yè)地產(chǎn)、文旅地產(chǎn)、長(zhǎng)租公寓、聯(lián)合辦公等。

一個(gè)無(wú)可否認(rèn)的事實(shí)是,存量物業(yè)的盤活與運(yùn)營(yíng)有望成為房地產(chǎn)市場(chǎng)的下一個(gè)金礦。

在隨后多年的實(shí)踐過(guò)程中,開(kāi)發(fā)商轉(zhuǎn)型不動(dòng)產(chǎn)資管面臨的問(wèn)題開(kāi)始呈現(xiàn):

1、從簡(jiǎn)單粗放的開(kāi)發(fā)銷售向追求精細(xì)化的持有運(yùn)營(yíng)轉(zhuǎn)型,水土不服;

2、租金回報(bào)率偏低,持有運(yùn)營(yíng)的回報(bào)率遠(yuǎn)低于傳統(tǒng)的開(kāi)發(fā)建設(shè)模式,投資收益壓力大;

3、資金沉淀的問(wèn)題越來(lái)越大,開(kāi)發(fā)商試圖通過(guò)部分銷售回籠現(xiàn)金,覆蓋項(xiàng)目的開(kāi)發(fā)與持有成本已難持續(xù)。

睿和智庫(kù)認(rèn)為,開(kāi)發(fā)商轉(zhuǎn)型不動(dòng)產(chǎn)資管并非易事,是一個(gè)大浪淘沙的過(guò)程,資管力是基礎(chǔ)。

我們定義資管力=資產(chǎn)管理能力+運(yùn)營(yíng)管理能力。

資產(chǎn)管理能力,投資選擇上能夠形成具有高生產(chǎn)力的物業(yè)組合,資本運(yùn)作上能夠不斷優(yōu)化資本結(jié)構(gòu);

運(yùn)營(yíng)管理能力,滿足實(shí)體資產(chǎn)的有序運(yùn)轉(zhuǎn)并實(shí)現(xiàn)高租金收益。

睿和智庫(kù)長(zhǎng)期對(duì)開(kāi)發(fā)商的投資物業(yè)規(guī)模、運(yùn)營(yíng)效率、未來(lái)的發(fā)展?jié)摿Φ确矫孢M(jìn)行量化研究,發(fā)掘具有較強(qiáng)資管力的開(kāi)發(fā)商,發(fā)揮這些開(kāi)發(fā)商的示范效應(yīng),以推動(dòng)行業(yè)的轉(zhuǎn)型發(fā)展。

睿和智庫(kù)研究部長(zhǎng)期跟蹤開(kāi)發(fā)商資管力經(jīng)營(yíng)表現(xiàn),特推出“2021年開(kāi)發(fā)商資管力50強(qiáng)”。

50強(qiáng)榜單解讀

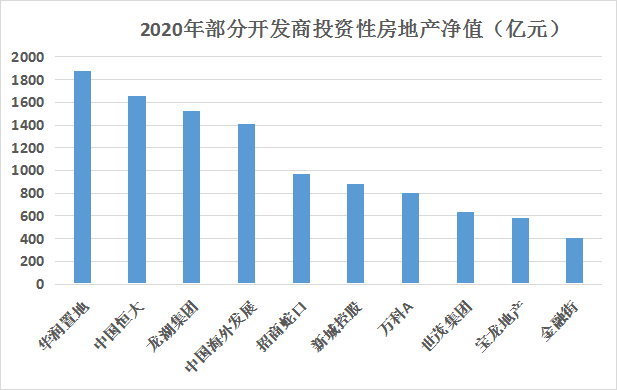

持有物業(yè)規(guī)模:35家開(kāi)發(fā)商持有物業(yè)規(guī)模在100億元以上

TOP50開(kāi)發(fā)商2020年投資性房地產(chǎn)凈值合計(jì)約為1.6萬(wàn)億元,其中,投資性房地產(chǎn)凈值規(guī)模前三位分別為華潤(rùn)置地1873億元、中國(guó)恒大1658億元、龍湖集團(tuán)1524億元,前十位規(guī)模合計(jì)約為1.07萬(wàn)億元,占TOP50開(kāi)發(fā)商合計(jì)規(guī)模的66.87%。35家開(kāi)發(fā)商持有物業(yè)規(guī)模在100億元以上,成為不動(dòng)產(chǎn)市場(chǎng)的最大業(yè)主方。

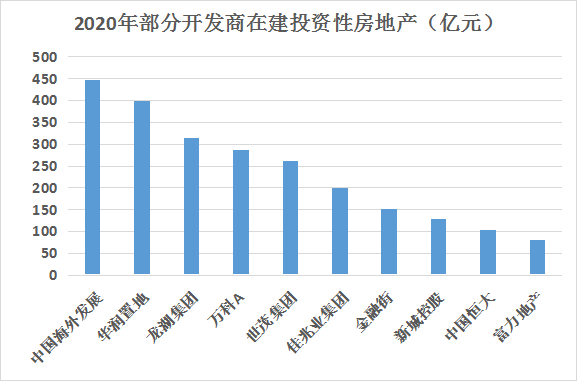

在建投資性房地產(chǎn)/投資性房地產(chǎn)凈值:持有物業(yè)規(guī)模增長(zhǎng)仍在持續(xù)

TOP50開(kāi)發(fā)商2020年在建投資性房地產(chǎn)規(guī)模合計(jì)約為3138億元。其中,在建規(guī)模前三位分別為中國(guó)海外發(fā)展447.79億元、華潤(rùn)置地398.26億元、龍湖集團(tuán)313.96億元,在建規(guī)模在100億級(jí)別以上的開(kāi)發(fā)商有9家。

從潛在增幅來(lái)看,TOP50開(kāi)發(fā)商2020年在建投資性房地產(chǎn)占全部投資性房地產(chǎn)的20%,開(kāi)發(fā)商持有物業(yè)的規(guī)模還將進(jìn)一步快速增長(zhǎng)。

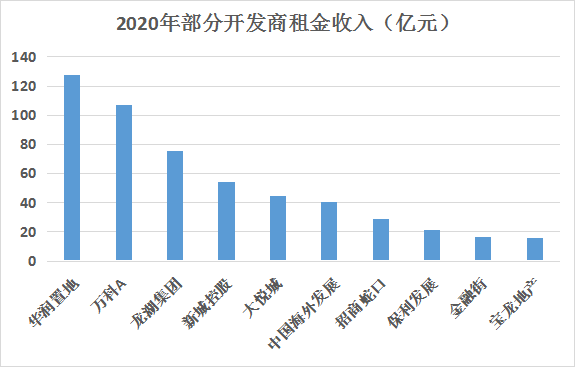

租金收入規(guī)模:租金規(guī)模和物業(yè)規(guī)模并不匹配,租金收入普遍偏低

TOP50開(kāi)發(fā)商2020年租金收入合計(jì)約為692億元,其中,租金收入規(guī)模前三位分別為華潤(rùn)置地127.9億元、萬(wàn)科107.32億元、龍湖集團(tuán)75.76億元,前十位規(guī)模合計(jì)約為532.79億元,占TOP50開(kāi)發(fā)商合計(jì)規(guī)模的77%。

從租金規(guī)模來(lái)看,開(kāi)發(fā)商租金規(guī)模和持有物業(yè)并不匹配,租金收入普遍偏低。TOP50開(kāi)發(fā)商實(shí)現(xiàn)20億租金收入的僅8家,實(shí)現(xiàn)10億租金收入的僅16家。

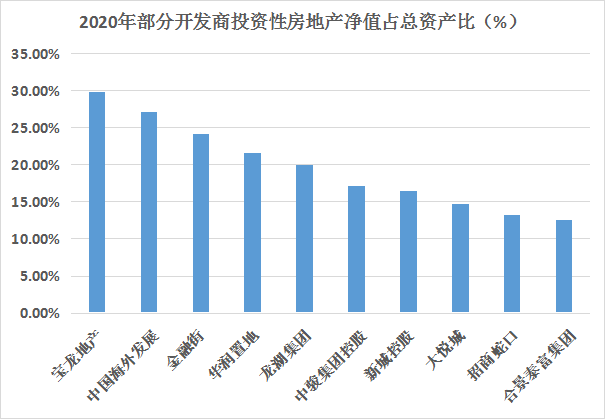

投資性房地產(chǎn)凈值占總資產(chǎn)比:資管轉(zhuǎn)型模式顯現(xiàn),分化明顯

TOP50開(kāi)發(fā)商2020年投資性房地產(chǎn)凈值占總資產(chǎn)比分化明顯。其中,投資性房地產(chǎn)凈值占總資產(chǎn)比前三位分別為寶龍地產(chǎn)29.85%、中國(guó)海外發(fā)展27.11%、金融街24.13%。占比超過(guò)20%的開(kāi)發(fā)商有4家,占比超過(guò)10%的13家。

從投資性房地產(chǎn)凈值占總資產(chǎn)比來(lái)看,僅有少數(shù)開(kāi)發(fā)商在持有物業(yè)上進(jìn)行戰(zhàn)略性投入,形成開(kāi)發(fā)商的資管轉(zhuǎn)型模式,大多數(shù)開(kāi)發(fā)商投資性房地產(chǎn)凈值占總資產(chǎn)比不足5%,說(shuō)明資源投入并不多,資管轉(zhuǎn)型力度并不大。

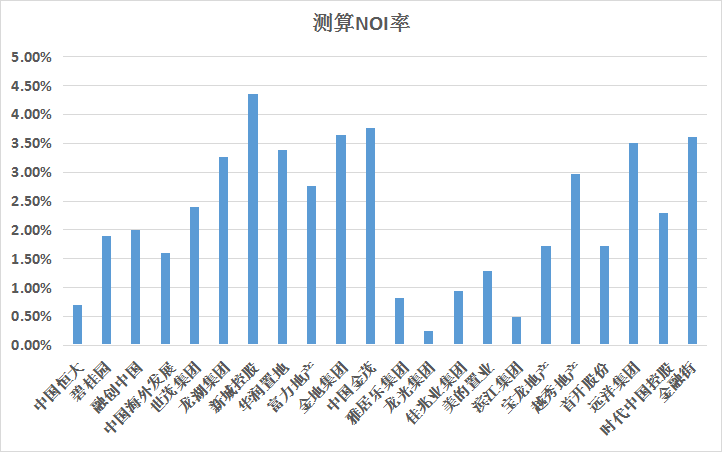

租金收入/投資性房地產(chǎn)凈值:數(shù)據(jù)偏低,盈利能力不足

根據(jù)租金收入/投資性房地產(chǎn)凈值計(jì)算開(kāi)發(fā)商持有物業(yè)的租售比,TOP50開(kāi)發(fā)商持有物業(yè)的租售比普遍偏低,大部分開(kāi)發(fā)商該比值不足5%。

通過(guò)對(duì)開(kāi)發(fā)商持有物業(yè)營(yíng)運(yùn)利潤(rùn)的測(cè)算,開(kāi)發(fā)商N(yùn)OI率嚴(yán)重偏低,無(wú)法達(dá)到公募REITs所要求的4%以上分紅率,持有物業(yè)估值泡沫較大。

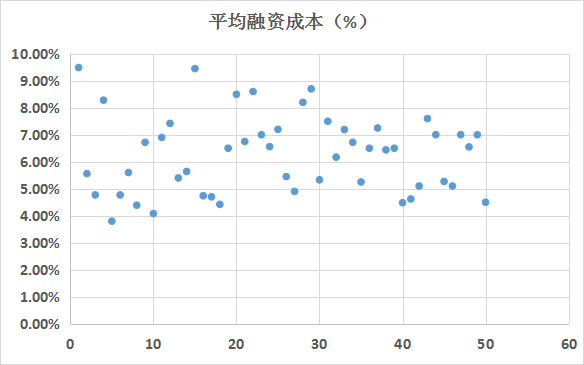

融資成本:融資成本高于NOI率,持有物業(yè)規(guī)模增長(zhǎng)不可持續(xù)

TOP50開(kāi)發(fā)商2020年平均融資成本介于3.8%~9.49%之間。其中,融資成本最低的是中國(guó)海外發(fā)展,融資成本3.8%,最高的是中國(guó)恒大,融資成本9.49%。融資成本超過(guò)7%的開(kāi)發(fā)商17家,占比34%;融資成本介于5%~7%的開(kāi)發(fā)商21家,占比42%;融資成本低于4%的開(kāi)發(fā)商僅1家。

榜單說(shuō)明

開(kāi)發(fā)商資管力榜單主要是從規(guī)模實(shí)力、經(jīng)營(yíng)效率、成長(zhǎng)潛力等三個(gè)維度進(jìn)行監(jiān)測(cè),按照權(quán)益比重計(jì)算分?jǐn)?shù),進(jìn)行排名。

注:數(shù)據(jù)來(lái)源為

1)納入測(cè)評(píng)的上市公司年報(bào)、半年報(bào)、季報(bào)等各項(xiàng)公告;

2)睿和智庫(kù)自有數(shù)據(jù)庫(kù);

3)其他公開(kāi)渠道獲取的相關(guān)信息,包括但不限于官方網(wǎng)站、學(xué)術(shù)研究報(bào)告等信息渠道

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“地產(chǎn)資管網(wǎng)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 2021房企資管力50強(qiáng)解析丨睿和研究