杠桿地產

杠桿地產 作者:桿姐

來源:杠桿地產(ID:Property-Market)

上海2021年首輪土拍,中海地產要提前出局?

據時代財經報道,近日有消息稱,萬科、華潤、中海三家房企在嘗試報名參加上海首次集中出讓時,遭到了拒絕。經多方打聽,時代財經從側面證實了該消息。原因是去年鬧得沸沸揚揚的圍標事件。

有意思的是,也是在最近,中海對其華東區域進行了人事調整。

據財聯社記者獨家獲悉,原寧波公司總經理金天被調至上海公司出任總經理,原中海地產華東區域副總經理陳仁新調至寧波公司出任總經理。

另一邊,2021年首輪集中供地城市已過半,杠桿地產觀察,素以勇猛風格著稱的中海地產,表現和往常有些不一樣。

這是啥情況?杠桿地產談一談。

01 2021首輪集中土拍,中海折戟一線

2021年首輪集中供地,中海地產已經接連從北京、廣州、深圳首輪土拍市場失意而歸。

中海地產北京“陪跑”桿友們應該有所了解。據統計,在這次北京出讓的29宗地塊里,中海在其中18宗地塊的競買名單里,其中15宗為獨立報名,僅保證金就有約141.27億被鎖定,分外吸睛。

如此大的動作,想必要斬獲不少地塊吧。但結果讓杠桿地產頗為意外。一路競拍下來,中海顆粒無收,這與其常年的北京銷冠的身份似乎不符合。

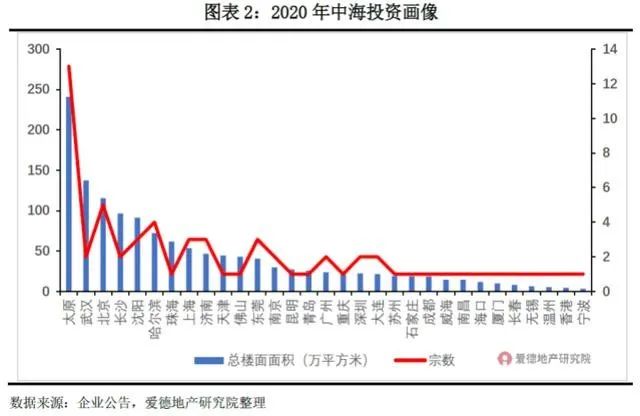

同時,杠桿地產順便看了下中海地產的2020年報,其去年在北京拿了5塊地,土地面積30.8萬平米,樓面總面積115.3萬平米,分別占其去年總數的8.4%和8.5%。

去年房企生存環境那么惡劣,這個占比也不低了。

北京之前,中海在另2座一線城市廣州、深圳的首輪集中供地里,也并未有所收獲。

猶記得今年3月,業績會上,中海行政總裁張智超曾放話說,現在公布試點“兩集中”的22個城市中有4個是一線城市,18個是重點二線城市,在這些城市,中海地產有資金優勢,面臨更多的機會。

實際上,公開數據顯示,今年一季度,中海北京銷售并不理想,僅為44.31億元,遠遠落后于第一名首開(170.13億元)。

這次北京陪跑也意味著,中海地產2021年4季度和2022年上半年北京的銷售可售貨值肯定將受到影響。

02 “利潤王”不易

為了一宗地塊的成交可以動用數十個馬甲,交上百億的保證金。但到了土拍現場,投拓人員似乎又總被什么東西牽絆,讓其望而卻步。

要知道2020年以及之前,中海的出手闊綽是圈內聞名。

隨便舉個例子,2021年,3月17日,其以熔斷價34.2億元競得河南鄭州某地塊,綜合房價30843元/平米,溢價率50%。

福建省泉州,中海地產旗下企業以溢價率高達120.6%,總價21億元競得某地塊,可售部分成交樓面價9094元每平方米。

呼和浩特某地塊中海以45.9%的溢價在2018年后再奪地王。

中海差的是錢嗎?肯定不是。最新年報顯示,截至2020年底,中海地產的現金及現金等價物為1104.69億元,同比2019年的954.48億元增加了150來億。

中海差的可能是利潤。

還是以北京為例。據業內測算,本次北京土拍規則復雜,平均溢價率7.58%,不少房企感嘆:“根本不賺錢”!

此前杠桿地產也關注了下,諸多地塊都需要配建公租房和人才房之類,占比也比較高。后期的銷售壓力和利潤壓力,可能確實不小。

但中海“利潤王”的王冠并不是非常好戴的。尤其在這幾年,維持高利潤非常不易。

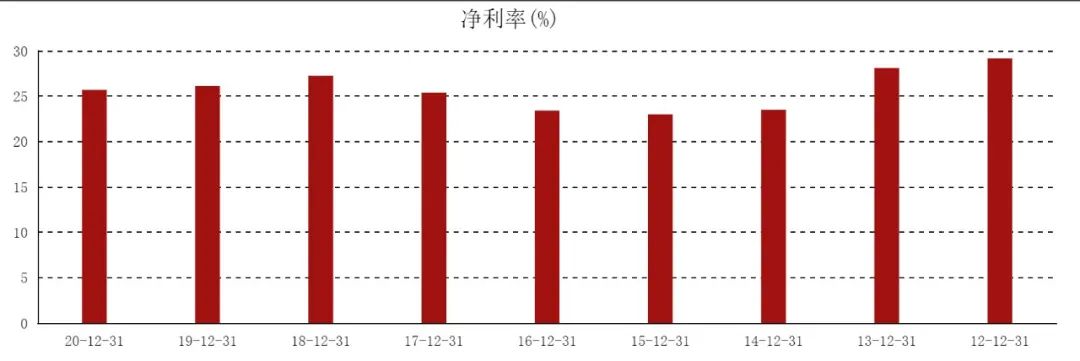

實際上,從年報披露的數據來看,2018、2019、2020年,中海地產的凈利率已經呈現走低趨勢,分別為27.2%、26.1%、25.7%。

猶記得2017年,時任董事長顏建國先生給中海地產定下了要在2020年實現4000億港元的銷售目標,同時保持30%的毛利率。

目前來看,銷售額沒什么問題,毛利率30.04%勉強過線。

以最近3年,中海地產各項盈利指標均呈下滑的趨勢來看,2021年,毛利率是否能守住30%,是個很大的問號。

03 王冠之重

從2020年報里,杠桿地產看到,其在2018年、2019年、2020年的土地儲備分別為7010萬平米、6522萬平米、6179萬平米,每年下降3、4百萬平米。

對了,杠桿地產所在城市的中海樓盤也看過幾個,一個明顯的感覺就是,新盤質量不如老盤,這可能也是大部分房企的通病,中海只能說是不例外。

此后中海地產在各地的維權并沒有中斷,減配、降標,以次充好等等。作為我國房企的品質標桿,中海地產在各地的樓盤都屬于偏貴的類型,如此透支自己的品牌價值,真的好嗎?

對于2021年,中海地產副總裁郭光輝在此前的業績會上透露,銷售目標是在2020年基礎上實現雙位數增長。

這個目標應該不難。品質這頂冠,希望中海能戴得更牢靠才是。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!