具體房企而言,僅新鴻基、華潤和中海三家上市房企市值在2000億元以上。市值超千億的上市房企也僅剩7家,剩下四家分別是保利、龍湖、萬科和招商蛇口。

作者:陌爺

來源:陌爺?shù)禺a(chǎn)圈(ID:gh_6e6c6fd48723)

萬科的一句“黑鐵時代”,渲染了行業(yè)焦慮的同時,也直接將其從市值首座拉下。具體房企而言,僅新鴻基、華潤和中海三家上市房企市值在2000億元以上。市值超千億的上市房企也僅剩7家,剩下四家分別是保利、龍湖、萬科和招商蛇口。除市值管理不斷萎縮,很多開發(fā)商甚至開始躺平,不再關(guān)注排名的開發(fā)商,逐漸回歸了經(jīng)營本質(zhì)。這也讓某克、某指等排名機(jī)構(gòu)的少了很大一塊肉,開發(fā)商已經(jīng)不愿意砸錢,而金融機(jī)構(gòu)也不單純地相信規(guī)模排名。某種角度上來說,周期在衰退,但行業(yè)確是在進(jìn)步。畢竟還是要用發(fā)展的眼光看問題。留下的卻是一堆不良資產(chǎn)和保交樓的政治任務(wù)。恒大一季度誓言保交付3萬套,現(xiàn)時點看來應(yīng)該懸了。爛尾樓得要保交付、不良資產(chǎn)得要處置,于是大任便再一次地托付給了華潤、招商等央國企。只要開發(fā)商還沒死透,三道紅線也不敢輕易拿掉,于是給三道紅線開了個口子。“房企并購貸不納入三道紅線強(qiáng)監(jiān)管”。截至3月9日,房地產(chǎn)并購融資總金額已達(dá)1247.5億元(房企發(fā)行或擬發(fā)行47.5億元、銀行提供并購貸款額度920億元、金融機(jī)構(gòu)已發(fā)行或擬發(fā)行280億元)

但1200億的子彈還遠(yuǎn)遠(yuǎn)不夠打。原因有三:

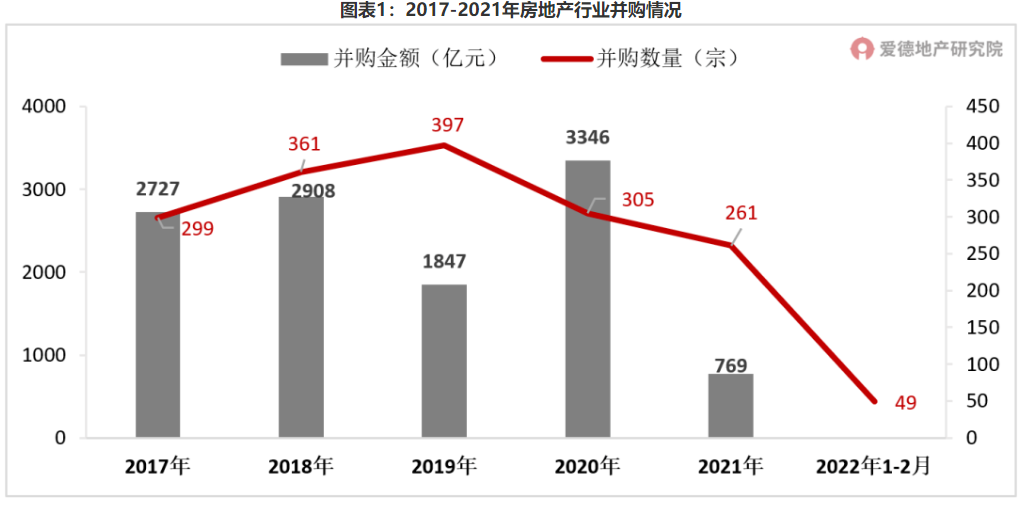

當(dāng)下的不良資產(chǎn)規(guī)模或已超萬億。對暴雷房企而言,被迫擺上貨架的項目如數(shù)家珍。榮盛發(fā)展所出售的榮萬家及9個商業(yè)項目的估值也超54億。而這也就是擺在貨架上部分項目,絕大多數(shù)都是背后交易,甚至尚未披露。資本仍是謹(jǐn)慎的,對于開發(fā)商和并購項目持審慎態(tài)度。而銀行、信托等金融機(jī)構(gòu)頻頻踩雷,即便貨幣呈持續(xù)寬松,也更傾向于資信良好,有信用背書的央國企。從目前來看,民營房企中僅美的、旭輝、碧桂園獲取了并購貸額度。碧桂園的額度主要打在了“物業(yè)”這顆靶子上。而真正有實質(zhì)性并購動作的民營房企,只有美的置業(yè)。先后接盤了正榮、雅居樂、金科等暴雷房企的多個項目。而美的之所以能夠在這一輪的收并購市場中異軍突起,很大程度上歸功于過去數(shù)年相對穩(wěn)健的財務(wù)策略。整體而言,民營房企的參與度和并購貸的開放額度仍然是不足的。房企回歸經(jīng)營本質(zhì)后,規(guī)模并非第一訴求。1-2月份,百強(qiáng)房企銷售額幾乎全部腰斬,開發(fā)商要么借舊還新、要么加速回款償還債務(wù)。從數(shù)據(jù)上看,2021年房地產(chǎn)開發(fā)項目并購事件僅261起,交易規(guī)模僅769億,同比下降高達(dá)80%。

圖片來源:愛德地產(chǎn)研究院整理

此外,2022年-2024年房企單海外債到期分別為3544.2億元、2878億元、2263億元。尤其是今年上半年仍時償債高峰期,這也意味著今年將會是開發(fā)商最難熬的一年。

眼看政策底逐漸顯現(xiàn),但凡能夠熬過這個冬天就能存活下去的開發(fā)商,壓根不愿意再浪費任何一顆子彈。對于開發(fā)商而言,有限的資源還是要用在刀刃上,即便貨架上的肉肥得流油。除此之余,土拍市場也逐漸回歸了常態(tài),各地政府也紛紛取消了保障房等各類配建、拼自持等不友好的土拍政策。競爭相對可控,利潤也有明顯額提高,通過收并購、舊改等多元化形式獲取項目自然吸引力有所下降。1200億,目前來看還僅僅是少數(shù)玩家的游戲。

資本仍是審慎的,可大多數(shù)開發(fā)商早已躺平,去不良和保交付的任務(wù)依舊艱巨。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“陌爺?shù)禺a(chǎn)圈”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題:

1200億的子彈根本不夠打

陌爺?shù)禺a(chǎn)圈

陌爺?shù)禺a(chǎn)圈