聯(lián)合資信

聯(lián)合資信 作者:結(jié)構(gòu)融資四部

來(lái)源:聯(lián)合資信(ID:lianheratings)

自2016年首單單一債務(wù)人供應(yīng)鏈證券化產(chǎn)品發(fā)行以來(lái),這類(lèi)項(xiàng)目逐漸得到投資人的認(rèn)可,發(fā)行數(shù)量與金額逐年攀升。該類(lèi)產(chǎn)品通過(guò)資源整合和流程優(yōu)化,利用核心企業(yè)的優(yōu)質(zhì)資源為其上游中小供應(yīng)商提供融資便利,得到了監(jiān)管與市場(chǎng)的廣泛好評(píng)。目前市場(chǎng)上已發(fā)行和存續(xù)的項(xiàng)目交易結(jié)構(gòu)逐漸模式化,證券化產(chǎn)品的債項(xiàng)級(jí)別主要依賴核心企業(yè)主體信用支撐,債項(xiàng)級(jí)別通常與核心企業(yè)的主體級(jí)別一致,評(píng)級(jí)機(jī)構(gòu)對(duì)基礎(chǔ)資產(chǎn)的量化分析主要側(cè)重于基礎(chǔ)資產(chǎn)的現(xiàn)金流入能否覆蓋資產(chǎn)支持證券的預(yù)期支出。但是,這是否意味著這類(lèi)產(chǎn)品可以在忽略交易結(jié)構(gòu)安排的基礎(chǔ)上,單純只側(cè)重分析主體的信用等級(jí)呢?答案是否定的,下文筆者將從不同的角度進(jìn)行詳細(xì)說(shuō)明。

從交易結(jié)構(gòu)的角度看,償付主體本身的償債能力固然重要,但是主體對(duì)于結(jié)構(gòu)化產(chǎn)品的償付意愿或履約方式同樣值得我們關(guān)注,這主要體現(xiàn)在該償付主體以何種方式引入自身信用。與公司債、中期票據(jù)、短期融資券等產(chǎn)品不同,結(jié)構(gòu)化產(chǎn)品引入主體信用的方式較為多樣。目前市場(chǎng)上已知的對(duì)于單一債務(wù)人供應(yīng)鏈產(chǎn)品提供信用支持的方式有連帶責(zé)任保證擔(dān)保、無(wú)條件不可撤銷(xiāo)的差額支付、加入債務(wù)等形式。另外還有正在積極探索的票據(jù)形式(包括但不限于承兌、保證、背書(shū)轉(zhuǎn)讓等)都可以作為結(jié)構(gòu)化產(chǎn)品引入主體信用的依據(jù)。但值得注意的,不同的引入方式獲得的增信效力或?qū)⒉煌3P枰O(shè)置與其適應(yīng)的交易安排以保障其履約,拋開(kāi)產(chǎn)品結(jié)構(gòu)安排而只分析主體的償債能力是不充分的。

舉例來(lái)說(shuō):?jiǎn)我粋鶆?wù)人供應(yīng)鏈證券化項(xiàng)目并使用商業(yè)承兌匯票作為支付結(jié)算工具的項(xiàng)目中,其他交易結(jié)構(gòu)相同的情況下,一單產(chǎn)品AAA主體作為商業(yè)承兌匯票的承兌人,另外一單產(chǎn)品AAA主體作為商業(yè)承兌匯票的保證人。兩單產(chǎn)品均可以帶入主體信用,但是由于票據(jù)本身具有第一手的承兌付款請(qǐng)求權(quán)和第二手的追索權(quán),這就使得方案二的產(chǎn)品在最后清算的時(shí)候需要預(yù)留更多的時(shí)間,且需要在交易結(jié)構(gòu)安排中對(duì)于持票人提示付款、主張權(quán)益等動(dòng)作做出更為清晰的要求。

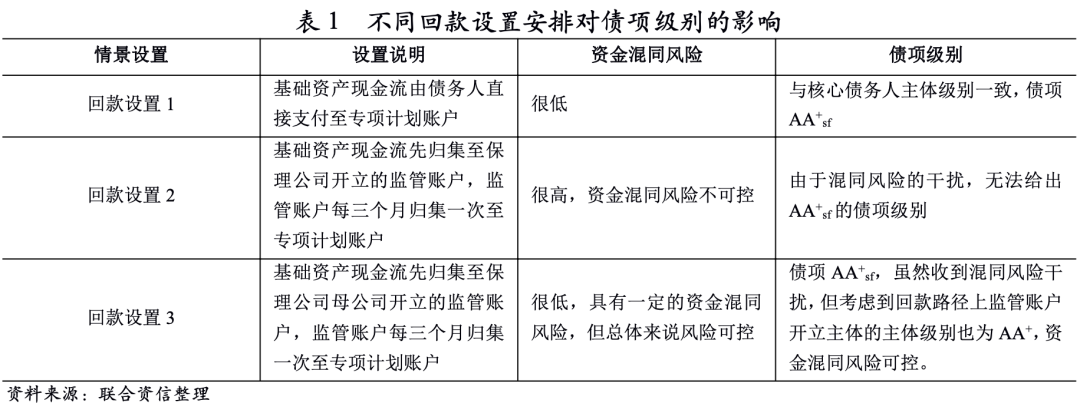

結(jié)構(gòu)化產(chǎn)品另外一個(gè)交易結(jié)構(gòu)的關(guān)注點(diǎn)就是基礎(chǔ)資產(chǎn)現(xiàn)金流的回款路徑和劃款頻率。眾所周知,國(guó)內(nèi)資產(chǎn)證券化產(chǎn)品由于在法律等方面很難做到完全的破產(chǎn)隔離,基礎(chǔ)資產(chǎn)現(xiàn)金流和資產(chǎn)服務(wù)機(jī)構(gòu)的其他現(xiàn)金流容易出現(xiàn)資產(chǎn)混同。現(xiàn)有緩釋這類(lèi)風(fēng)險(xiǎn)的主要方式就是控制回款路徑和劃款頻率。也就是說(shuō),回款現(xiàn)金流從產(chǎn)生至歸集到專(zhuān)項(xiàng)計(jì)劃賬戶的路徑和頻率是結(jié)構(gòu)化產(chǎn)品需要重點(diǎn)把控的環(huán)節(jié)。單一債務(wù)人供應(yīng)鏈產(chǎn)品也是如此。目前市場(chǎng)上存續(xù)的單一債務(wù)人供應(yīng)鏈產(chǎn)品基本上都能實(shí)現(xiàn)回款現(xiàn)金流閉環(huán),即基礎(chǔ)資產(chǎn)現(xiàn)金流一旦產(chǎn)生,直接回流至專(zhuān)項(xiàng)計(jì)劃賬戶,這種情況下資金混同風(fēng)險(xiǎn)很低。但是評(píng)級(jí)根據(jù)多年的實(shí)踐,在大量的產(chǎn)品結(jié)構(gòu)設(shè)計(jì)中,發(fā)現(xiàn)產(chǎn)品回款設(shè)置存在多樣性,不同的回款設(shè)置帶來(lái)高低不一的混同風(fēng)險(xiǎn)。所以即使底層基礎(chǔ)資產(chǎn)償付主體的償付能力和償付安排都相同,但也會(huì)可能由于基礎(chǔ)資產(chǎn)回款結(jié)構(gòu)設(shè)置的不同而導(dǎo)致最終產(chǎn)品面臨不同的償付風(fēng)險(xiǎn),最終影響債項(xiàng)的級(jí)別。

舉例來(lái)說(shuō):?jiǎn)我粋鶆?wù)人供應(yīng)鏈證券化產(chǎn)品中,核心企業(yè)的信用等級(jí)為AA+,為基礎(chǔ)資產(chǎn)提供加入債務(wù)的連帶付款承諾。資產(chǎn)服務(wù)機(jī)構(gòu)為某家保理公司,主體級(jí)別假設(shè)為A+,其母公司主體級(jí)別為AA+。在下面三種不同的回款路徑中債項(xiàng)面臨的風(fēng)險(xiǎn)是不同的。

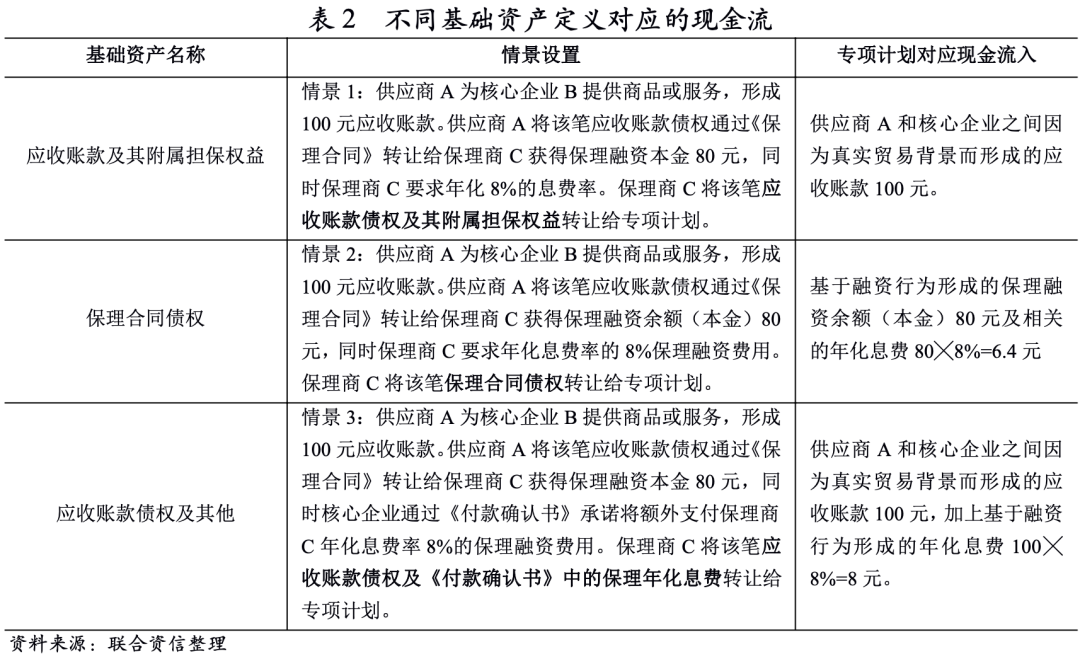

從基礎(chǔ)資產(chǎn)的角度看,資產(chǎn)支持證券的另外一端即為提供支持的“資產(chǎn)”,如何圈定基礎(chǔ)資產(chǎn)非常關(guān)鍵,基礎(chǔ)資產(chǎn)的定義不僅明確了專(zhuān)項(xiàng)計(jì)劃鎖定資產(chǎn)的法律關(guān)系,更確定了未來(lái)該類(lèi)資產(chǎn)帶入的現(xiàn)金流,從而對(duì)于債項(xiàng)規(guī)模產(chǎn)生影響,此外基礎(chǔ)資產(chǎn)定義不同常常是受客觀條件所限而呈現(xiàn)不同的選擇,基于風(fēng)險(xiǎn)把控的角度應(yīng)仔細(xì)分辨其成因,不同的基礎(chǔ)資產(chǎn)在交易安排上也需匹配相應(yīng)確權(quán)文件以有效保障現(xiàn)金流信用質(zhì)量。目前單一債務(wù)人證券化產(chǎn)品常見(jiàn)的基礎(chǔ)資產(chǎn)定義為“應(yīng)收賬款及其附屬擔(dān)保權(quán)益”,但是也會(huì)有少量的“保理合同債權(quán)”“應(yīng)收賬款債權(quán)及其他”等非常規(guī)的定義存在,下面用表格的形式給出情景假設(shè)。

上述情景1中,現(xiàn)金流為供應(yīng)商和核心企業(yè)之間因?yàn)檎鎸?shí)貿(mào)易背景而形成的應(yīng)收賬款,現(xiàn)金流全部來(lái)源于核心債務(wù)人及其下屬子公司,交易安排上需輔以相關(guān)確權(quán)文件如債務(wù)人付款確認(rèn)書(shū)等以有效保障現(xiàn)金流的信用質(zhì)量,此類(lèi)情形為目前主流模式。情景2中,有一定可能性會(huì)使得現(xiàn)金流的信用質(zhì)量無(wú)法得到核心企業(yè)的主體信用支撐,通常表現(xiàn)為供應(yīng)商將該筆應(yīng)收賬款債權(quán)通過(guò)《保理合同》轉(zhuǎn)讓給保理商的行為通知送達(dá)核心企業(yè),但無(wú)法獲取核心企業(yè)對(duì)該筆款項(xiàng)的確權(quán)文件,或是無(wú)法配合改變現(xiàn)金流劃轉(zhuǎn)路徑,現(xiàn)金流需以原路徑劃轉(zhuǎn)至供應(yīng)商,此種情形下現(xiàn)金流信用質(zhì)量無(wú)法得到有效保障,進(jìn)而影響對(duì)債項(xiàng)級(jí)別的判斷。情景3中的入池資產(chǎn)其實(shí)包含了兩種不同形式的基礎(chǔ)資產(chǎn):即由于開(kāi)展日常真實(shí)貿(mào)易背景形成的應(yīng)收款項(xiàng)和由于開(kāi)展融資行為而產(chǎn)生的應(yīng)收款項(xiàng)。表格中描述為由核心企業(yè)承諾將額外支付保理商年化息費(fèi)率8%的保理融資費(fèi)用,這種情形結(jié)合確權(quán)文件需要判斷該項(xiàng)行為的商業(yè)合理性,以盡可能避免后續(xù)糾紛。這里也需要說(shuō)明如該項(xiàng)融資費(fèi)用約定由供應(yīng)商承擔(dān),那么基礎(chǔ)資產(chǎn)所圈定的兩部分現(xiàn)金流事實(shí)上來(lái)源于兩個(gè)不同資信水平的主體,無(wú)法合并來(lái)看。

此外,近年來(lái)單一債務(wù)人供應(yīng)鏈產(chǎn)品創(chuàng)新層出不窮,且主要的創(chuàng)新點(diǎn)都在于交易結(jié)構(gòu)的設(shè)置方面,例如初始債權(quán)人的下沉、票據(jù)等新的結(jié)算方式的引用、供應(yīng)鏈ABCP模式、債權(quán)人回購(gòu)的反向增信、代理模式的運(yùn)用等等。這些創(chuàng)新也是這類(lèi)產(chǎn)品歷久彌新的原因所在,更是單一債務(wù)人供應(yīng)鏈結(jié)構(gòu)化的特征所在。如果忽略這類(lèi)產(chǎn)品的結(jié)構(gòu)化特征,單純只考慮償付主體的償債能力,必然會(huì)使得這類(lèi)產(chǎn)品的光芒暗淡,也不利于綜合把控這類(lèi)項(xiàng)目的風(fēng)險(xiǎn)。

單一債務(wù)人供應(yīng)鏈產(chǎn)品從發(fā)行之初便得到了市場(chǎng)的廣泛關(guān)注,市場(chǎng)上已經(jīng)發(fā)行的產(chǎn)品債項(xiàng)信用等級(jí)均與核心增信主體的信用等級(jí)保持一致,這就使得很多人可能忽略了這類(lèi)產(chǎn)品的結(jié)構(gòu)化屬性。評(píng)級(jí)機(jī)構(gòu)根據(jù)大量的項(xiàng)目經(jīng)驗(yàn),在充分的實(shí)踐中得出結(jié)論:這類(lèi)項(xiàng)目的交易結(jié)構(gòu)安排對(duì)于產(chǎn)品的安全性至關(guān)重要。拋開(kāi)產(chǎn)品的結(jié)構(gòu)化屬性而只關(guān)注主體的信用水平有失偏頗,不利于把控項(xiàng)目的整體風(fēng)險(xiǎn),也不利于這類(lèi)項(xiàng)目的創(chuàng)新和發(fā)展。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“聯(lián)合資信”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!