海普睿誠律師事務所

海普睿誠律師事務所 作者:丁然、薛電琛

來源:海普睿誠律師事務所(ID:hprclaw)

一、出臺背景及立法目的

關于出臺背景

為解決央地監管權問題,防范區域性金融風險(區別于系統性金融風險)規范監管行為,管控地方金融存在的各種亂象,例如線上非法集資、股權眾籌跑路、區域性資產交易中心亂批亂設等。2021年12月31日,為貫徹落實黨中央關于服務實體經濟、防控金融風險、深化金融改革的要求,明確地方金融監管職責,健全地方金融監管體制,提升地方金融監管效能,人民銀行會同有關方面經過深入調研、反復論證,發布了《地方金融監督管理條例(草案征求意見稿)》(以下簡稱“草案”)。

草案在制度層面背景上,面臨著“類金融機構”監管頂層設計落定,行業上位法或將出臺的現狀。自2017年全國金融工作會議確定的金融監管體制后,小貸公司、融資擔保、融資租賃、保理公司等類金融機構,均改由銀保監會制定相關監管規則并由省(區、市)人民政府及地方金融監督管理局負責監管,但至今行業上位法《非存款類放貸組織條例》(“《非存條例》”)尚未出臺。鑒于監管將繼續側重互聯網貸款業務的風險把控的趨勢以及目前非存款類機構相關的下位配套法規或征求意見的陸續出臺,預計《非存條例》或在2022年初公布或征求意見,以此來完善我國多層次信貸市場法律法規體系,規范民間融資及加強金融消費者權益保護。

關于立法目的

草案中第一條【立法目的】 為加強地方金融監督管理,規范監督管理行為,防范和化解區域性金融風險,促進地方金融健康發展,制定本條例。

第二條【監管目標和原則】 地方金融監督管理應當堅持審慎監管和行為監管并重,促進地方金融組織合法、穩健經營,避免干預地方金融組織自主經營和金融資源市場化配置,維護屬地金融穩定,守住不發生區域性金融風險的底線。

據此,本草案的立法目的為防范和化解區域性金融風險,促進地方金融健康發展。

二、草案通過后的法律位階

根據《行政法規制定程序條例(2017修訂)》第五條的規定:

行政法規的名稱一般稱“條例”,也可以稱“規定”、“辦法”等,國務院根據全國人民代表大會及其常務委員會的授權決定制定的行政法規,稱“暫行條例”或者“暫行規定”。

國務院各部門和地方人民政府制定的規章不得稱“條例”。

《立法法》第67條行政法規由國務院有關部門或國務院法制辦負責起草。之所以由中國人民銀行負責起草,原因在于根據2018年全國人大通過的《國務院機構改革方案2018》“將中國銀行業監督管理委員會和中國保險監督管理委員會擬定銀行業、保險業重要法律法規草案和審慎監管基本制度的職責劃入中國人民銀行。”

綜上,草案的位階層級為行政法規。

三、草案主要內容

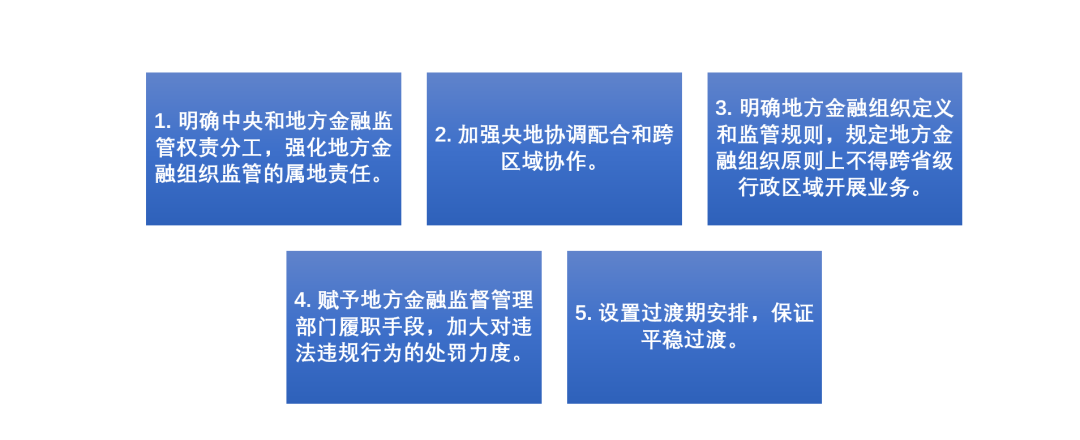

《草案》共五章四十條,按照“中央統一規則、地方實施監管,誰審批、誰監管、誰擔責”的原則,將地方各類金融業務納入統一監管框架,強化地方金融風險防范化解和處置。具體內容主要包括:

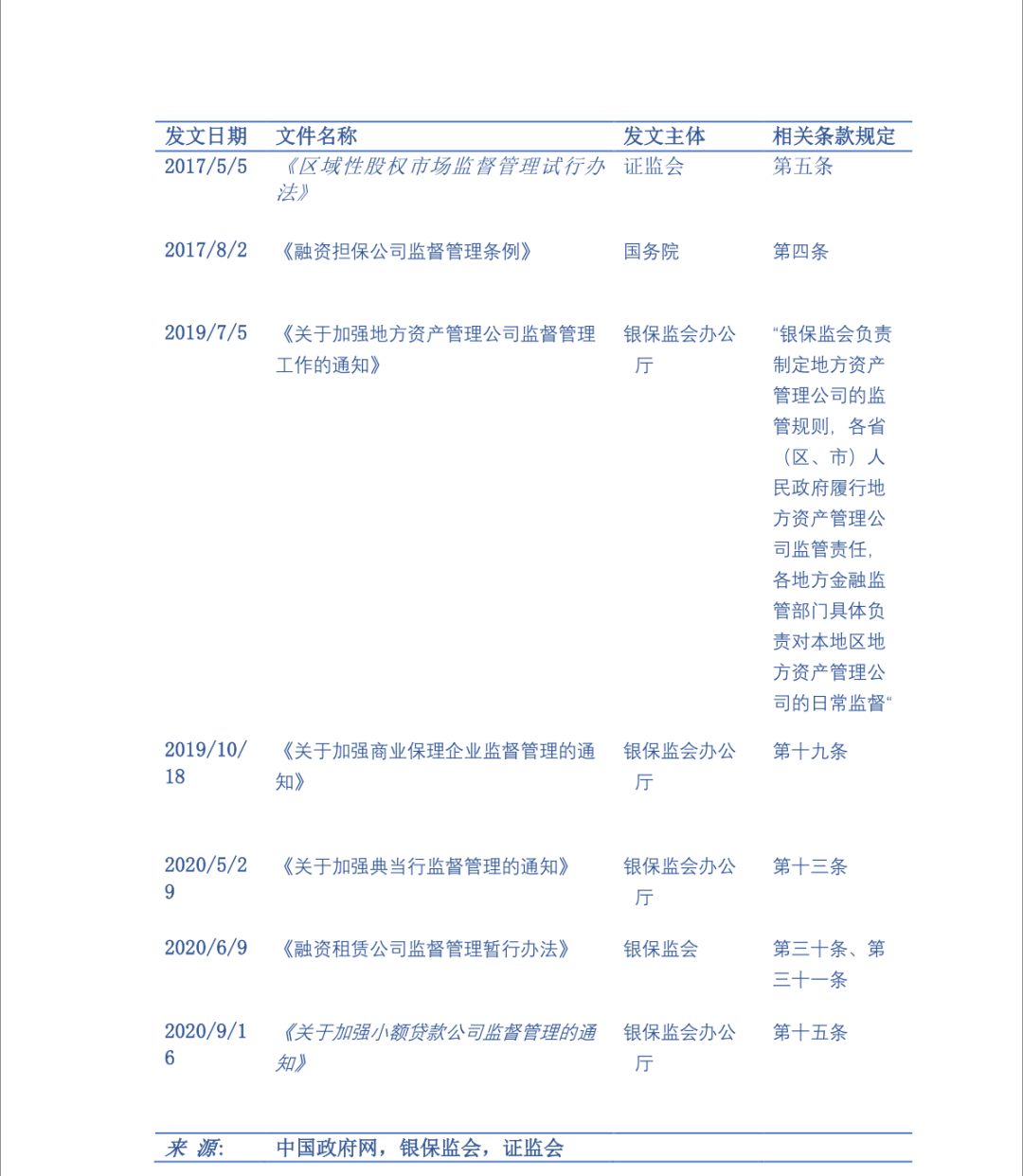

其中,草案將小額貸款公司、融資擔保公司、區域性股權市場、典當行、融資租賃公司、商業保理公司、地方AMC等地方金融組織納入統一監管框架,按照“中央統一規則、地方實施監管,誰審批、誰監管、誰擔責”的原則,將地方各類金融業態納入統一監管框架,強化地方金融風險防范化解和處置。對于“中央統一規則、地方實施監管”的監管原則并非首次提及,除草案外,七類地方金融組織均有各自的監管規定,本草案與其他不同層級的監管規定之間是一般法和特別法的關系。此前對各地方金融組織的具體監管文件均遵循這一原則,我們總結如圖表所示。

對各地方金融組織的具體監管文件

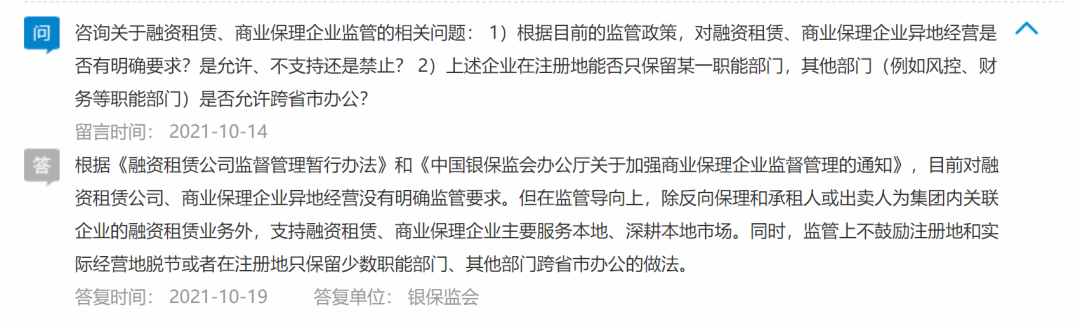

四、熱點問題——關于地方金融機構的跨區域經營

草案當中爭議最大的問題是:地方金融機構能否跨區域經營。

例如,“保理”和“租賃”業務不應有地域限制。眾多機構和學者也建議刪除“原則上不得跨省展業”,建議分級分類監管。參考《融資租賃擔保條例》中規定以實力和審慎經營能力劃定其范圍,建議立法一步到位,以此促進建立多元化、層次合理的金融市場。

地方金融組織是否允許異地展業的問題不能“一刀切”,避免法律規制目的、監管要求和機構經營訴求產生根本性對立沖突。例如融資租賃公司的指導意見中,融資租賃的規模要位居世界前列,“一刀切”會抑制融資租賃公司的發展,故應當針對不同組織區別對待。

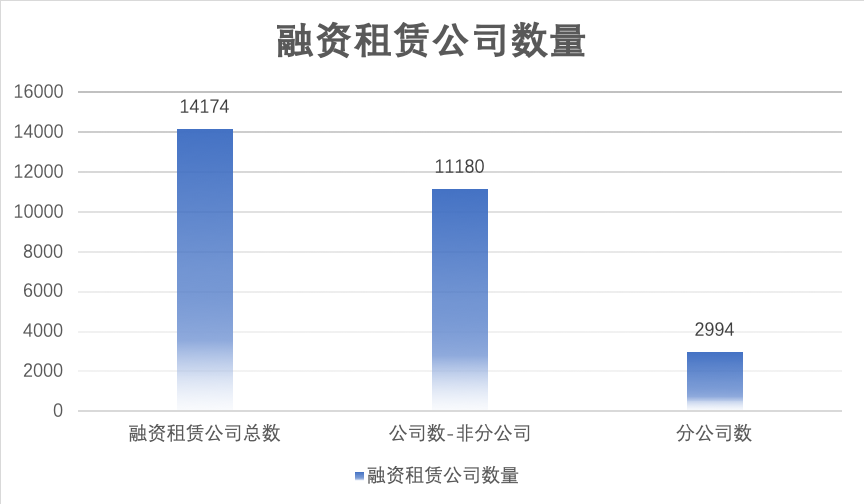

“原則上不得跨省展業”將會產生的影響(以融資租賃行業為例)

融資租賃作為僅次于銀行信貸的第二大融資工具,具有較強的專業性,行業監管相對成熟穩定,不會因跨省經營而擴大金融風險,具體影響如下:

1、商租跨省經營將不得不在異地設立分支機構。分支機構設立的要求按照目前的草案看,條件很高,導致設立分支機構的難度加大,不利于展業;

2、以展開設備租賃為主、真正服務實體的中小融資租賃將會消亡,融資租賃業態將不可逆惡化。

3、短期內利好租金;對于央企背景或擁有資源的大型商租將擁有相對優勢。

4、通道業務將會盛行,金租和本地商租將享受因通道業務而得的監管紅利。

數據來源:零壹租賃智庫公眾號2022年1月8日“93%租賃公司無分公司,2022年租賃業面臨大洗牌”一文

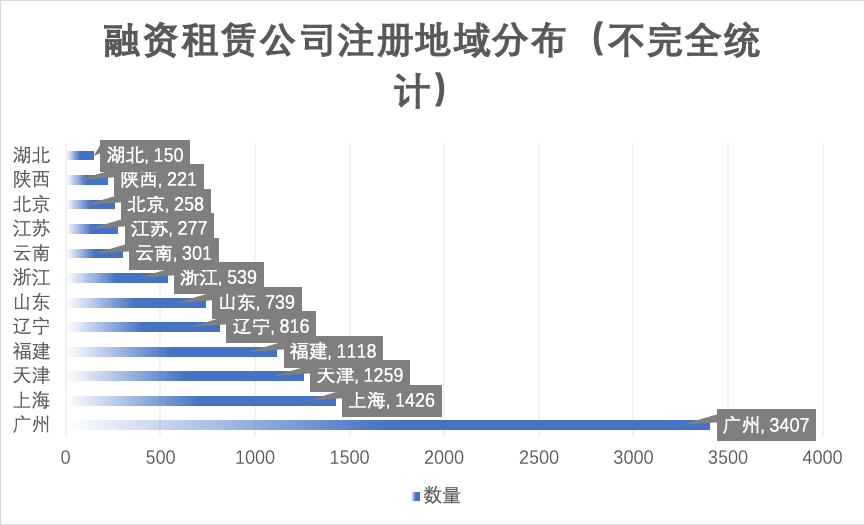

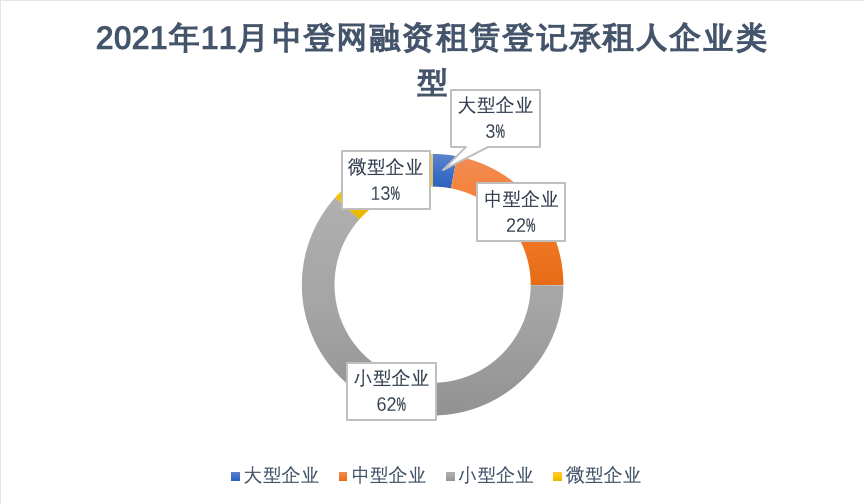

數據來源:中國外資租賃委員會公眾號2021年12月27日公布的2021年11月中登網登記數量統計。

五、如何應對草案“原則上不得跨省展業”

針對如何應對“原則上不得跨省展業”問題,筆者就保理業務進行如下分析:

(一) 對于商業保理公司的建議——爭取例外性規定

1、反向保理業務例外

目前銀保監會將反向保理業務作為其監管導向的例外,這符合商業保理公司開展反向保理業務,尤其是目前市場上供應鏈ABS項目的實質性需要。商業保理公司可積極反饋意見,爭取政策允許異地開展反向保理業務。

2、互聯網線上業務

參照《商業銀行互聯網貸款管理暫行辦法》及《中國銀行保險監督管理委員會辦公廳關于進一步規范商業銀行互聯網貸款業務的通知》規定的例外情形:“無實體經營網點,業務主要在線上開展,且符合銀保監會其他規定條件的除外。” 線上業務目前可開展的范圍較窄,該路徑對在省外無實體經營網點、業務主要通過線上開展的商業保理公司具有重要借鑒意義。

綜上所述,商業保理公司可積極反饋合理意見,爭取反向保理業務與互聯網線上業務的開展。

(二)在正式出臺后可按規定在過渡期內積極完成整改

1、取得國務院金融監督管理部門頒發的經營許可證

《草案》規定“跨省開展業務的規則由國務院或授權國務院金融監督管理部門制定。”目前國務院或授權國務院金融監督管理部門尚未制定跨省開展業務的具體規則,但參照同屬于地方金融組織的小額貸款公司的監管政策,對取得全國性牌照允許跨省級行政區域開展業務的地方金融組織亦可能要求一定金額以上的注冊資本及實繳貨幣資本。如《網絡小額貸款業務管理暫行辦法(征求意見稿)》第十條規定:“跨省級行政區域經營網絡小額貸款業務的小額貸款公司的注冊資本不低于人民幣50億元,且為一次性實繳貨幣資本。”

2、經展業地監管機構批準設立分支機構

參照《商業銀行互聯網貸款管理暫行辦法》,在外省(自治區、直轄市)設立分支機構的,對分支機構所在地行政區域內客戶開展的業務,不屬于跨注冊地轄區業務。但相關細則可能對可設立分支機構的商業保理公司注冊資本、合法合規性等也有一定要求。例如參照同屬于地方金融組織的融資擔保公司的監管政策,《融資擔保公司監督管理條例》第十條規定:“融資擔保公司跨省、自治區、直轄市設立分支機構,應當具備下列條件,并經擬設分支機構所在地監督管理部門批準:(一)注冊資本不低于人民幣10億元;(二)經營融資擔保業務3年以上,且最近2個會計年度連續盈利;(三)最近2年無重大違法違規記錄。”

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!