投拓狗日記

投拓狗日記

為你推薦99%不良資產從業者都需要的資訊和指南;加特殊資產行業群,請加:zichanjie888

來源:投拓狗日記

NO.10/23

有投拓朋友給小助手留言,“想讓芽總,認認真真的寫篇土增稅的文章”。(小助手微信:xinya534,日常要點報告和圈內資料什么的,都OK的)

暈,“還認認真真的寫”,我大概理解這個朋友的意思,就是說,全面立體的解讀土增稅……行吧,土增稅你完蛋了。

1.什么情況征土增稅

《土地增值稅暫行條例》

土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入為計稅依據向國家繳納的一種稅賦,不包括以繼承、贈與方式無償轉讓房地產的行為。

土增稅對“轉讓”國有土地使用權的行為征稅,對“出讓”國有土地使用權的行為不征稅。土地增值稅只對“有償轉讓”的房地產征稅,對以“繼承、贈與”等方式無償轉讓的房地產,不予征稅。

特別注意的是:土增稅政策地方色彩濃厚,國家層面的政策只是將框架制定好,各地政府有權利在框架范圍內自行補充計稅細節。所以各地政策口徑差異較大(增值稅與所得稅政策口徑全國基本一致)。這也是土增稅計算最難的部分:既需要了解國家層面政策,又要熟悉各地政策與執行口徑,執行過程中還要與主管稅局保持良性的溝通互動。

2.土增稅的計算方法

《土地增值稅暫行條例》

土增稅征稅對象是指有償轉讓國有土地使用權及地上建筑物和其他附著物產權所取得的增值額。土地價格增值額是指轉讓房地產取得的收入減除規定的房地產開發成本、費用等支出后的余額。土地增值稅實行四級超率累進稅率。

土增稅=增值額×適用稅率-扣除項目金額×速算扣除系數,其中增值額=轉讓房地產收入-扣除項金額。

3.土增稅清算收入的確定

《關于土地增值稅清算有關問題的通知》

土地增值稅清算時,已全額開具商品房銷售發票的,按照發票所載金額確認收入;未開具發票或未全額開具發票的,以交易雙方簽訂的銷售合同所載的售房金額及其他收益確認收入。

根據《國家稅務總局關于營改增后土地增值稅若干征管規定的公告》(2016年第70號)第一條規定,適用增值稅一般計稅方法的納稅人,其轉讓房地產的土地增值稅應稅收入為不含增值稅銷項稅額。舉個栗子:

#某地產項目銷售收入10億,向政府部門支付的土地價款為4個億,土增稅的計稅收入為多少?

目前主要有兩種計算方法:

如廣州=10億-(10億-4億)/1.09*0.09

如江蘇=10億-10億/1.09*0.09

4.土增稅扣除項

《土地增值稅暫行條例》

計算土增值額的扣除項目:

(一)取得土地使用權所支付的金額;是指納稅人為取得土地使用權所支付的地價款和按國家統一規定繳納的有關費用。

(二)開發土地的成本;包括土地征用及拆遷補償費、前期工程費、建筑安裝工程費、基礎設施費、公共配套設施費、開發間接費用。

(三)房地產開發費用(三費支出);是指與房地產開發項目有關的銷售費用、管理費用、財務費用。財務費用中的利息支出,凡能夠按轉讓房地產項目計算分攤并提供金融機構證明的,允許據實扣除,但最高不能超過按商業銀行同類同期貸款利率計算的金額。其他房地產開發費用,按本條(一)、(二)項規定計算的金額之和的5%以內計算扣除。

(四)與轉讓房地產有關的稅金;轉讓房地產時繳納的營業稅、城市維護建設稅、印花稅。因轉讓房地產交納的教育費附加,也可視同稅金予以扣除。(營改增之后,扣除項目中不包含企業轉讓不動產繳納的增值稅。)

(五)財政部規定的其他扣除項目(加計扣除);對從事房地產開發的納稅人可按本條(一),(二)項規定計算的金額之和,加計20%的扣除。

強調兩點:

1、實際發生的成本≠土增稅前允許扣除的成本

2、實操層面,不同地塊、不同項目之間基本無法進行成本轉移。營改增后,土地增值稅納稅人接受建筑安裝服務取得的增值稅發票,在發票的備注欄注明建筑服務發生地及項目名稱,否則不得計入土地增值稅扣除項目金額。

5.視同銷售的情況

(國家稅務總局公告2016年第70號規定)

納稅人將開發產品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他單位和個人的非貨幣性資產等,發生所有權轉移時應視同銷售房地產。

國稅函〔2010〕220號規定,房地產企業用建造的本項目房地產安置回遷戶的,安置用房視同銷售處理。

結論:土地增值稅中的視同銷售是以所有權轉移為標準來確定。

但是對用于投資的,還應注意:對于以房地產進行投資、聯營的,投資、聯營的一方以土地(房地產)作價入股進行投資或作為聯營條件,將房地產轉讓到所投資、聯營的企業中時,暫免征收土地增值稅。但凡所投資、聯營的企業從事房地產開發的,或者房地產開發企業以其建造的商品房進行投資和聯營的不得免征土地增值稅。企業重組涉及的房地產轉移不征收土地增值稅(這就是并購中,資產剝離采用分立的節稅來源)

上面說的有點繞,說人話就是:登山哥是一家面粉廠,他要和想要做面粉生意的長跑哥合作,登山哥用旗下的土地和廠房作價入股,這就暫免土增稅。但是,如果是房地產企業或者和房地產企業合作開發,那作價入股就要視同銷售立即征收土增稅。

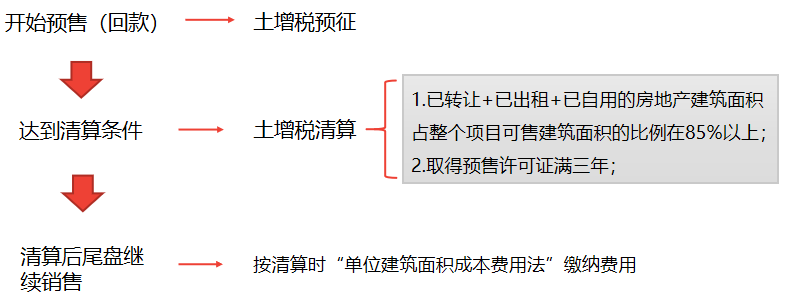

6.土增稅的預征、清算

預征和清算條件

預征:

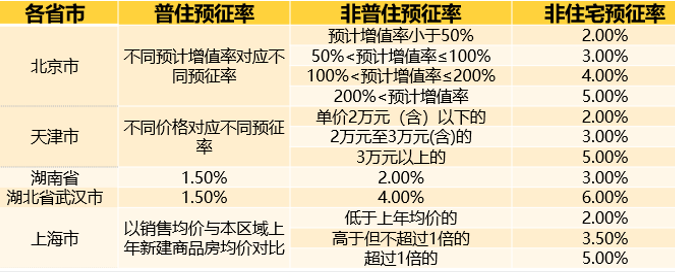

為確保稅款平穩,均勻的流入國庫,在房地產預售發生時即采取土增稅預征,通常按銷售收入的一定比例征收(具體比例各地不一)。

清算條件:

1、具備下列情形之一的,納稅人應自滿足清算條件之日起90日內辦理清算手續。

(1)房地產開發項目全部竣工、完成銷售的。

(2)整體轉讓未竣工決算房地產開發項目的。

(3)直接轉讓土地使用權的。

2、符合下列情形之一的,主管稅務機關將要求納稅人自清算通知之日起90天內辦理清算手續。

(1)已竣工驗收的房地產開發項目,已轉讓的房地產建筑面積占整個項目可售建筑面積的比例在85%以上。

(2)取得銷售(預售)許可證滿三年仍未銷售完畢的。

土地增值稅預征的計征依據=預收款-應預繳增值稅稅款。但實操層面來講,存在的算法包括兩種,舉個栗子:

#登山哥收到1億普通住宅預收房款。其地預征率為2%,不同地方兩種算法:

算法一:1億/1.09*2%=0.018

算法二:(1億-1億/1.09*3%)*2%=0.019

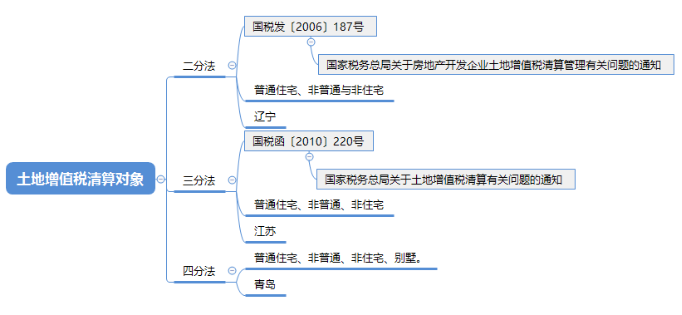

7、土增稅清算單位、對象

《土增稅清算管理通知》

一、土地增值稅清算應該以國家有關部門審批的房地產開發項目為單位進行清算。對于分期開發的項目,以分期項目為清算單位。(國稅發[2006]187號)

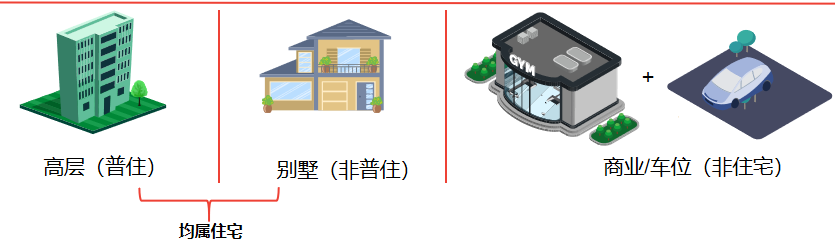

二、開發項目中同時包含普通住宅和非普通住宅的,應分別計算增值額。

各地實際執行情況:根據各地相關規定,實務中,目前土地增值稅清算單位主要確認依據:發改委審批投資立項文件、建設用地規劃許可證、建設工程規劃許可證等。一句話,根據項目實際情況決定,不唯證照,和當地稅務主管確認清楚。

總結:某同學,你要的“認認真真的寫”,還達標不,你要是不轉此文,等著我40米大刀吧????。下次再寫篇關于土增計算中的成本分攤。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 干貨,土增稅,你完蛋了