丁祖昱評樓市

丁祖昱評樓市 作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

受疫情影響,百強房企銷售業績在4月同比轉正后,至8月迅速“回血”,9月“三道紅線”資管新規試行,房企拿地、開發、銷售節奏都受到較大的影響,市場漸有走弱跡象,10月房地產市場進一步降溫。

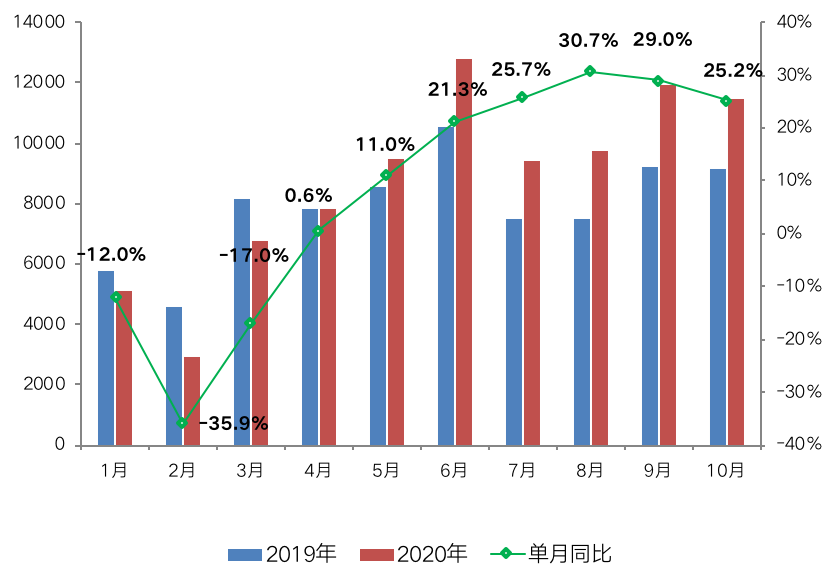

10月,TOP100房企實現銷售操盤金額11440.7億元,單月業績環比下降3.9%,同比仍增長25.2%;全口徑銷售金額環比下降3.6%至12847.3 億元。由于去化已成第一要務,房企把握“雙節”銷售窗口期,積極推貨去化,但龍頭房企與其他房企之間的效果分化加劇,4家龍頭房企銷售環比增長3.2%,其他百強銷售業績環比下降6.1%。

從整體來看,9、10兩月市場的實際去化率水平不盡如人意,四季度房企去化仍然壓力較大,預計年底房地產市場仍不容樂觀,成交即使有回升,幅度也將有限。

鑒于房企已進入年底沖刺階段,受資管新規“三條紅線”影響,房企融資端進一步收緊、資金面受壓,未來兩個月將面臨降負債與促增長雙重挑戰,需注重開源、節流并舉。現有市場環境將更加考驗房企運營管控能力與周轉效率,同時銷售端加緊搶收業績、促回款,投資層面放緩拿地節奏、投資力度減輕將成為主旋律。

單月環比微降,同比仍增25.2%

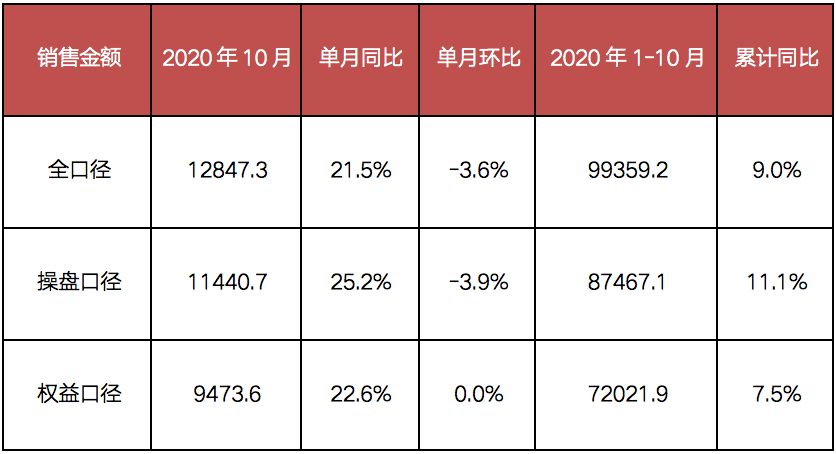

10月,TOP100房企全口徑銷售金額與操盤金額環比均有所下降。百強房企銷售操盤金額11440.7億元,單月業績同比增長25.2%,環比下降3.9%,其中,4家龍頭房企銷售環比增長3.2%,但其余百強銷售業績環比下降6.1%,分化加劇。全口徑銷售金額12847.3億元,單月同比增21.5%,環比下降3.6%。

從累計銷售金額來看,1-10月房企全口徑銷售金額達到99359.2億元,逼近10萬億元,操盤金額累計達到87467.1億元,同比增長11.1%。

整體來看,三季度以來房企總體業績規模增長主要還是得益于年內銷售和供貨節奏后移,供應量顯著提升。但下半年特別是9月和10月的去化率水平走低,四季度房企去化仍然承壓。

表:2020年1-10月

百強房企業績表現及同比變動(億元)

數據來源:CRIC

圖:2020年1-10月

百強房企單月銷售操盤金額及同比變動(億元)

數據來源:CRIC

8成房企業績同比提升

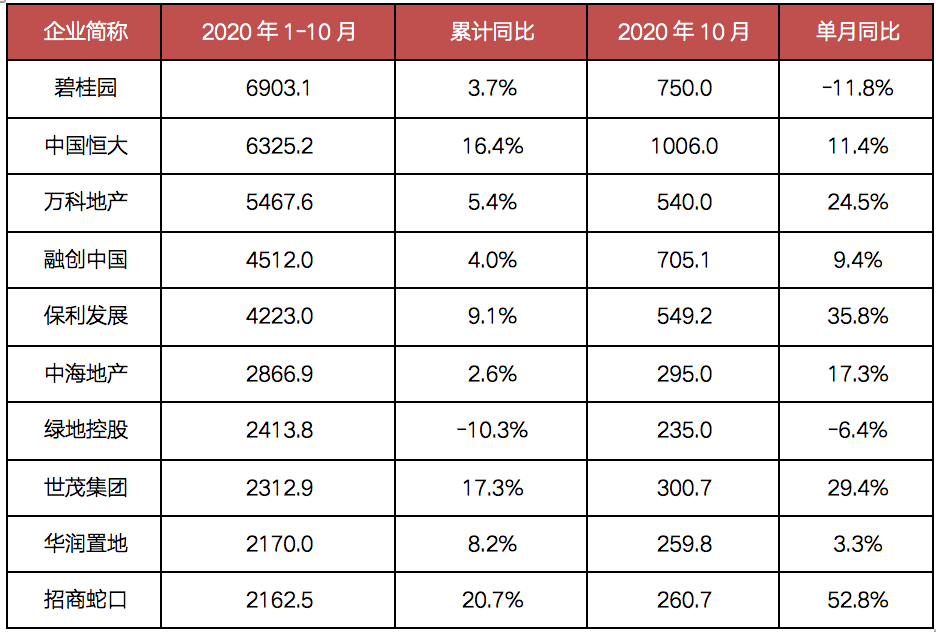

從企業業績表現來看,2020年10月,TOP100房企中有近8成企業實現單月業績同比提升。截至10月末,已有超8成房企累計業績超過去年同期,實現同比增長。

尤其國慶、中秋雙節期間,部分規模房企積極把握銷售窗口期,在營銷端持續發力。以恒大為例,其推出集團層面大規模力度強的折扣營銷,僅“十一”假期期間銷售額就達到600億元左右,10月整體實現全口徑業績規模超1000億元,單月同比增長11.4%。

富力集團率先入駐房產電商平臺“天貓好房”,借助平臺力量推廣,“十一”期間僅在天貓好房平臺就實現56億元銷售金額。此外,本月保利、綠城、世茂、金地、招商、金茂、中南、陽光城、金科、龍光等房企銷售表現較為突出,單月業績規模同比提升顯著。

表:2020年1-10月

全口徑銷售TOP10房企業績表現(億元)

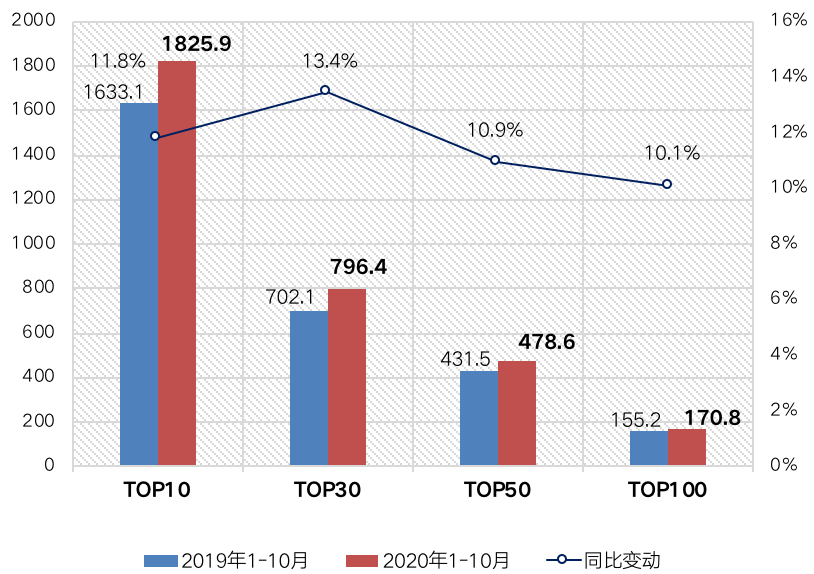

各梯隊操盤金額門檻提升超10%

2020年1-10月,百強房企各梯隊銷售金額入榜門檻同比持續提升,規模房企競爭優勢凸顯。

具體來看,TOP10房企操盤金額門檻達到1825.9億元,同比增幅達11.8%。TOP30和TOP50房企操盤金額門檻也分別提升13.4%和10.9%至796.4億元和478.6億元。

截至10月末,TOP100房企操盤金額門檻達到170.8億元,門檻增速為10.1%,較去年同期也有明顯提升。

圖:2020年1-10月百強房企銷售操盤金額

入榜門檻及同比變動(億元)

一線城市成交全線下滑至21%

10月,房地產市場進一步降溫。

克而瑞研究中心監測的30個重點城市商品住宅累計成交面積環比再降7%,跌幅漸有擴大的趨勢,但受去年同期較低基數影響,同比仍增長13%。

具體而言,一線城市成交全線下滑,環比下降21%,同比仍增長34%。其中,北京成交明顯縮量,環比跌幅超40%,同比也由升轉降,雖然供貨緊缺產生一定影響,但市場走弱跡象不言而喻。上海、廣州和深圳市場熱度不減,盡管成交高位回落,但并未明顯失速,環比跌幅都在15%左右,同比漲幅皆超30%。

26個二、三線城市成交持續走低,環比下降5%,同比增長11%。其中,6成以上二、三線城市成交環比回落,跌幅大都控制在20%以內,長春成交大幅縮量,環比下跌40%。近4成二、三線城市成交同比轉降,西安、南寧同比跌幅更在30%左右,市場熱度已大不如前。僅限于武漢、重慶這類強二線城市成交仍處高位,同、環比均實現較大比例增長。

從區域市場來看,降溫特征也比較明顯。長三角地區市場觀望情緒再起,成交環比近乎全線下滑。粵港澳大灣區市場略有降溫,廣州、深圳和佛山等成交階段性回落,環比跌幅不足20%,同比漲幅仍在30%左右,東莞成交穩中有升,房地產市場仍保持一定的市場熱度。中西部地區市場持續分化,武漢、重慶和長沙等成交持續高位運行,成都、西安成交則明顯走弱。

房地產市場仍不容樂觀,成交即使有所回升,幅度也將有限,各城市市場或將進一步分化。核心一、二線城市市場觀望情緒再起,市場需求依舊堅挺,隨著供應持續放量,成交將適度回升。三、四線城市作為樓市穩定劑,市場前景主要取決于市場需求及購買力,強三、四線城市仍有強勁需求支撐,成交有望穩中有升,弱三、四線城市市場需求增長乏力,疊加購買力瓶頸制約,成交大概率將維持在較低水平。

當前已進入年底沖刺階段,房企面臨降負債與促增長雙重挑戰,在“三條紅線”管控下,房企需注重開源、節流并舉。

在銷售方面,搶收業績、促回款仍是主旋律。營銷制勝已是大勢所趨,房企需加快提升銷售能力,通過創新營銷策略、拓展銷售渠道、推出各類優惠活動等方式加快推盤去化,目前市場上渠道營銷、全民營銷、首付分期、特價房等四大舉措效果明顯。

土地投資方面,“三條紅線”下拿地節奏放緩、投資力度減輕是主流趨勢。在地塊的選擇上也更加重視投資“高價值”地塊,通過多渠道拿地控制土地成本。同時,目前的市場環境也更加考驗房企的運營管控能力與周轉效率,房企需加強供應鏈質量和穩定性控制,保證項目如期推進。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!