大隊長金融

大隊長金融 作者:一丈青向恩

來源:大隊長金融(ID:captain_financial)

購房者買的預售房“爛尾”了, 《商品房買賣(預售)合同》也解除了, 購房者究竟能不能解除《貸款合同》并不再履行剩余貸款的還款義務?

從情理上而言, 當然可以, 否則無辜的購房者“房”“財”兩失, 顯然既不公平也不正義;

從法理上而言, 因為合同相對性的“束縛”僅在購房人即借款人與貸款銀行之間, 能否免除購房者的還款義務, 還是需要回到《最高人民法院關于審理商品房買賣合同糾紛案件適用法律若干問題的解釋》(以下簡稱“商品房買賣合同司法解釋”)規定的“商品房買賣合同被確認無效或者被撤銷、解除后,商品房擔保貸款合同也被解除的,出賣人應當將收受的購房貸款和購房款的本金及利息分別返還擔保權人和買受人”如何理解的問題。

有觀點認為, “出賣人應當將收受的購房貸款和購房款的本金及利息分別返還擔保權人和買受人”就意味著貸款合同解除后, 買受人就此免除還款義務而是應當由出賣人即房地產企業來履行還款義務; 但也有觀點認為, 該條款的本義并沒有免除購房者的還款義務。

事實上, 關于該條款的理解與解讀, 最高院的態度也發生了巨大的變化。隨著近年來房地產企業申請破產的數量不斷增加,從2019年的17819家到2021年的29741家(數據來源:企業預警通),最高院的主要裁判觀點從第二種逐漸倒向了第一種.

最高院在2017年至2018年期間傾向于認為,《借款合同》解除后, 購房者需要繼續承擔還款義務:

2017年7月31日, 最高院在作出張子瑩、黑龍江北方城鄉小康住宅開發有限公司商品房銷售合同糾紛再審審查與審判監督民事裁定書中認為, 購房人系《借款合同》的借款人,且該合同已實際履行,貸款銀行向開發商發放貸款,為購房人履行《商品房買賣合同》提供了條件,購房人享有了《借款合同》的權利,亦應承擔《借款合同》的還款義務。合同解除后,貸款銀行可以依據《借款合同》向購房人和開發商主張權利,也有權根據《商品房買賣合同解釋》第二十五條第二款“商品房買賣合同被確認無效或者被撤銷、解除后,商品房擔保貸款合同也被解除的,出賣人應當將收受的購房貸款和購房款的本金及利息分別返還擔保權人和買受人”的規定,請求開發商返還購房貸款。貸款銀行上訴請求改判由購房者和開發商發公司共同承擔購房者未償還部分的貸款本息等,可視為貸款銀行選擇了依據《借款合同》主張權利,屬于其對自身合法權益的處分,二審判決購房者提前償還《借款合同》項下剩余貸款本息及開發商承擔連帶保證責任,并無不當。

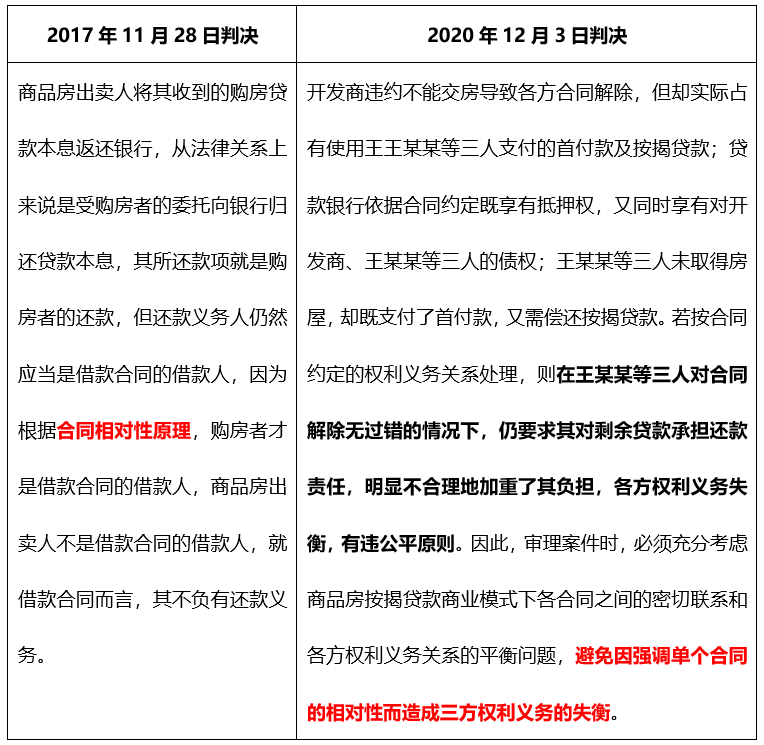

2017年11月28日, 最高院在作出的中國建設銀行股份有限公司青海省分行、王忠誠商品房預售合同糾紛二審民事判決書中認為, 因此,一審判決第四項判決開發商承擔對銀行剩余貸款本息的還款責任正確,但免除了《個人住房(商業用房)借款合同》借款人的還款責任錯誤。

2018年6月11日, 最高院在作出的姜永、黃小燕金融借款合同糾紛再審審查與審判監督民事裁定書中, 關于再審申請人提出的銀行將案涉借款匯入房地產開發商的賬戶,按照《中華人民共和國民法總則》關于權利義務對等原則的規定,該款項應由房地產開發商償還,不應由購房者承擔還款責任的主張并未得到最高院的支持。最高院認為, 因借款人違約,貸款發銀行按照合同約定宣布合同提前到期,要求借款人一次性歸還借款本息,符合法律規定。

最高院態度逐漸變得中立:

2019年11月38日, 最高院在作出的大慶昆侖唐人商業投資有限公司、中國光大銀行股份有限公司大慶分行商品房銷售合同糾紛再審審查與審判監督民事裁定書中態度較為中立, 給貸款銀行留了主張權利的空間, 其認為, 案涉《商品房買賣合同》系房地產開發商的原因被撤銷,《個人貸款合同(抵押、保證)》也被依法解除,而房地產開發商已經收取的款項包括購房者交納的購房款及光大銀行發放的購房貸款。貸款銀行作為原審第三人并未提出要求購房者償還貸款的訴請,故原審判決由房地產開發商將收受的購房貸款及利息返還貸款銀行并無不當。若貸款銀行認為購房者應承擔償還貸款的合同責任可另行主張權利,但貸款銀行受償總額不得超過案涉《個人貸款合同(抵押、保證)》確定的權利范圍。

近年來, 最高院的態度逐漸偏向于購房人無需承擔剩余貸款的還款義務:

2020年12月3日, 最高院在作出的王忠誠、王琪博金融借款合同糾紛再審民事判決書中認為, 因開發商原因未按照約定期限交付房屋,致使案涉《商品房預售合同》解除,《借款合同》《抵押合同》因合同目的無法實現亦被解除。根據商品房買賣合同司法解釋的規定,應由出賣人即開發商將收取的購房貸款本金及利息返還貸款,購房者不負有返還義務。

有趣的是, 我們注意到最高院分別在2017年11月28日作出的“中國建設銀行股份有限公司青海省分行、王忠誠商品房預售合同糾紛二審民事判決書”以及2020年12月3日作出的“王忠誠、王琪博金融借款合同糾紛再審民事判決書”實質上是同一起購房者購房事件, 而兩起案例作出了截然不同的判決并且都進行了詳細的說理, 且后起案例的說理部分可以說是結合前案說理作出。

曲折往返的訴訟經歷, 2次一審、2次二審, 1次再審

2015年8月12日,王某某與開發商簽訂《商品房預售合同》購買一套商業用房, 購房款一半支付首付款, 一半按揭貸款。同年8月14日,王某某等人與貸款銀行和開發商簽訂《借款合同》,約定:王某某等人向貸款銀行借款7397萬元,借款期限2015年8月25日至2025年8月25日;貸款年利率6.215%;借款人采取等額本息還款方法; 擔保方式為抵押加階段性保證,保證期間為本合同保證條款生效之日起至抵押登記辦妥且抵押財產的他項權利證書、抵押登記證明文件正本及其他權利證書交由貸款人核對無誤、收執之日止,抵押財產為該套商業用房。同日,王某某與貸款銀行、開發商簽訂《房地產抵押合同(在建工程/預購房)》(以下簡稱“《抵押合同》”)。王某某于2015年5月至8月分筆支付完畢首付款, 貸款銀行于2015年8月21日分8筆向開發商全額發放銀行貸款7397萬元。

判令開發商返還王某某購房首付款;

判令開發商償還王某某已向貸款銀行償付的貸款本息;

判令開發商償還貸款銀行借款擔保合同項下剩余的貸款本息

對此, 青海高院一審判決支持了王某某的主要訴訟請求, 包括解除上述全部合同以及開發商向貸款銀行返還《借款合同》《抵押合同》項下的剩余借款本息。

而貸款銀行不服青海高院該一審判決, 向最高院提起上訴, 主張《借款合同》《抵押合同》不應解除, 應繼續履行。據此, 最高院作出二審判決即上述2017年11月28日作出的中國建設銀行股份有限公司青海省分行、王忠誠商品房預售合同糾紛二審民事判決, 明確王某某有權解除《借款合同》《抵押合同》, 但最高院進一步明確, 一審判決第四項判決開發商承擔對貸款銀行剩余貸款本息的還款責任正確,但免除了《借款合同》借款人王某某的還款責任錯誤。對王某某免除自己對貸款銀行剩余貸款本息的還款責任這一訴訟請求,依法應予駁回。

鑒于貸款銀行在一審中的訴訟地位是被告,其沒有對王某某提出訴訟請求,根據民事訴訟不告不理原則,王某某應當怎樣承擔責任,最高院未予審理。基于最高院上述觀點, 貸款銀行于2018年4月以王某某等人為被告向西寧中院提起訴訟, 要求王某某等人承擔《借款合同》項下的剩余借款本息。

西寧中院一審判決駁回了貸款銀行的訴訟請求;貸款銀行上訴于青海高院, 青海高院二審撤銷一審判決, 支持了貸款銀行的訴訟請求; 據此, 王某某等人向最高院申請再審, 最高院受理再審并作出再審判決, 即2020年12月3日作出的“王忠誠、王琪博金融借款合同糾紛再審民事判決書, 撤銷了青海高院的二審判決, 支持了西寧中院的一審判決。

至此, 關于王某某作為購房人是否應當承擔剩余的貸款還款義務, 終于有了一個比較確定的答案, 購房人無需承擔《借款合同》項下剩余貸款的還款義務。

合同相對性 vs. 公平原則

我們同步關注到,2020年12月3日的判決系經最高院審判委員會討論決定,顯然“更具分量”,購房者至此可以舒一口氣:在《商品房買賣合同》解除后,《借款合同》可以一并解除,購房者無需再承擔剩余貸款還款責任。

此判決一出,對于購房者而言,當然是重大利好消息,但同時也會帶來“幸福的煩惱”(其實并不幸福,只是兩種痛苦):我買的預售房停工了,我要解除合同嗎?解除合同的優勢顯而易見,可以不再繼續履行《借款合同》項下的還款義務,但缺點其實也顯而易見,前面支付的首付款以及已經償還的銀行貸款只能向開發商去追償,購房者對該房屋的物權期待權轉換成了普通債權,開發商什么時候還、怎么還都成為了問題,萬一未來房子真的建好了也跟購房者無關了;不解除,那就硬著頭皮繼續還貸,好處就是,購房者對房屋有物權期待權,萬一未來房子真的造好了,那購房者就擁有了一套屬于自己的房子。而這個煩惱只能留待購房者自己決定了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大隊長金融”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!