克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

導 讀

“上半年不賺錢也要拿地,下半年讓利也不投資”是2021年房企投資真實的縮影。2022年,謹慎投資預期難以大幅扭轉,投資結構性回暖是大概率事件。

榜單解讀

前言:在“雙集中”供地新政、金融監管加強等諸多因素共同影響下,今年房企投資經歷了前所未有的挑戰,投資積極性、投資力度均明顯下降,百強房企拿地銷售比低至0.25,降至5年來最低點。

“上半年不賺錢也要拿地,下半年讓利也不投資”是2021年房企投資真實的縮影。整體來看,七成房企2021年拿地金額同比下滑,其中三成企業在四季度投資幾乎停滯。隨著規模房企在首輪集中供地后集體“隱身”,國企、央企成為土地市場的“生力軍”。

展望明年,我們認為謹慎投資預期難以大幅扭轉,投資結構性回暖是大概率事件。年末出臺的降準、穩健財政政策等組合拳雖然對房企融資而言是積極信號,但體現在投資上仍需3-6個月的修復期。

01成交規模下降22%,土拍熱度前高后低

截止到12月28日,全國300城土地市場成交建筑面積20.5億平方米,較2020年同期下降了22%。與土地成交規模變動走勢一致,成交金額較去年同期也明顯收縮,全國土地總成交金額62494億元,同比去年同期下降了10%。

受到集中供地以及融資收緊、市場下行等因素影響,全年土地市場熱度前高后低,上半年溢價率高企,核心城市土地遭“哄搶”,頻繁觸及限價,但進入下半年,市場“冰火兩重天“,國企托底”和“流拍撤牌頻現”并存。

02 銷售TOP20占據五成新增貨值中下游房企生存空間持續遭擠壓

2021年,新增貨值百強門檻為214.4億元,同比微降3%,新增土地價值、新增土地建面的百強門檻分別為83億元和152.8萬平方米,其中金額同比上升13%,建面則降20%。新增土儲超過2000億的房企共有10家,較去年減少6家,可見在現金流持續吃緊的壓力下,企業投資力度明顯收緊。

在新增貨值TOP5中,除碧桂園以超過5000億元位列榜首,其余均為國企、央企,萬科、保利、中海等新增貨值也超過3000億元。綜合來看,新增貨值10強與銷售10強高度重合,強者恒強的格局并為改變。

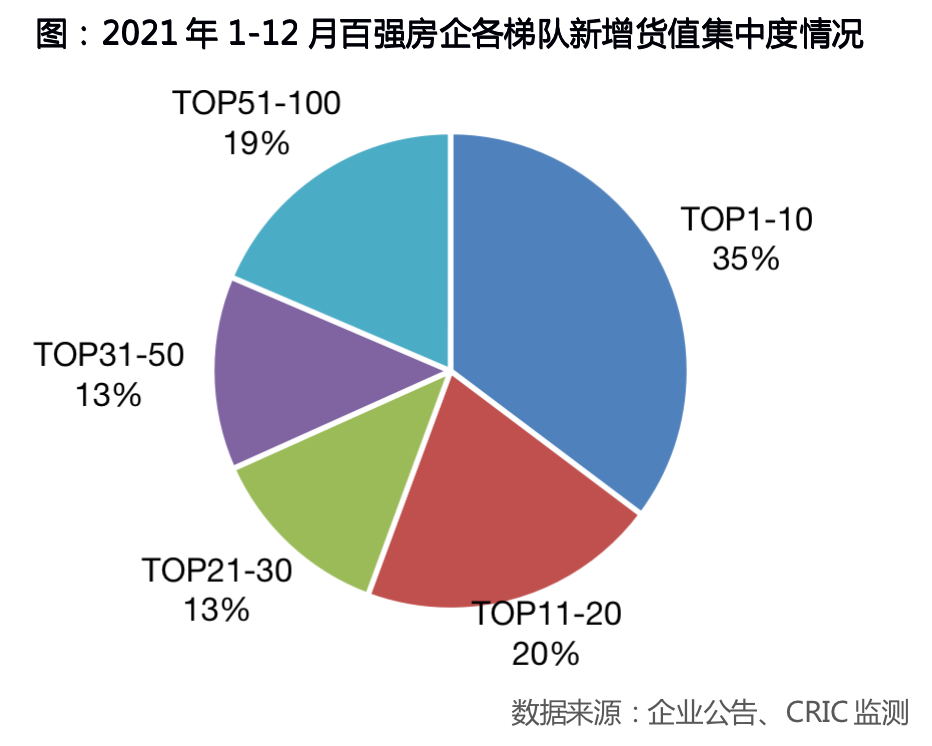

在全行業面臨資金壓力、投資收縮的情況下,頭部房企的投資也有所放緩,但新增貨值的集中度依然維持在高位,十強房企新增貨值占百強的35%,11-20強房企新增貨值占百強的20%,百強新增貨值有一半以上被20強房企獨占,剩余80強房企僅能分食45%。

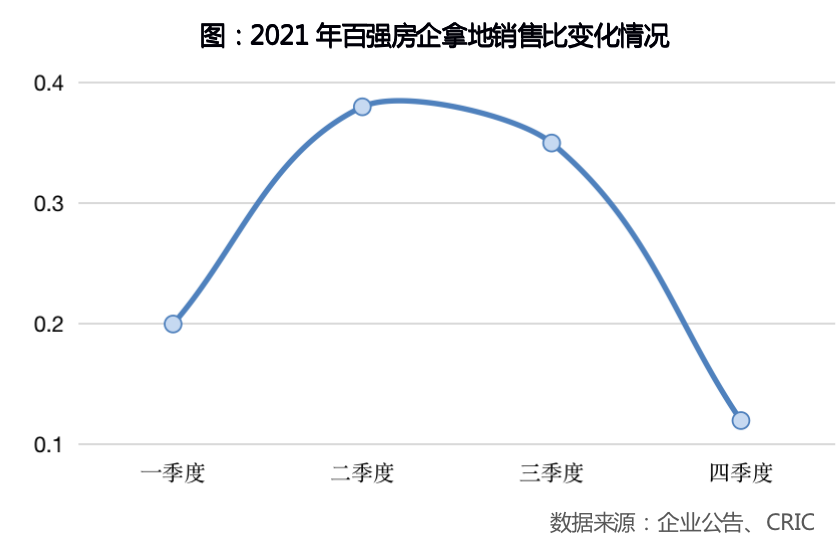

03 全年拿地銷售比降至0.25,創下近五年新低

從歷年拿地銷售比變化來看,也足以顯示今年房企投資的謹慎程度:2021年百強房企新增土儲拿地銷售比僅為0.25,較去年下降0.12,與2017年的高峰相比則降幅超過50%,并創下近五年新低。

具體到各季度,由于首輪集中供地的集中爆發,當時房企的資金仍相對充裕,納儲態度相對積極,因此拿地銷售比在二季度達到全年高點,為0.38。第三季度后期以及第四季度,在連續出臺的金融監管政策嚴控之下,房企陸續面臨較大的償債壓力和現金流壓力,拿地銷售比持續下降,四季度僅有0.12。

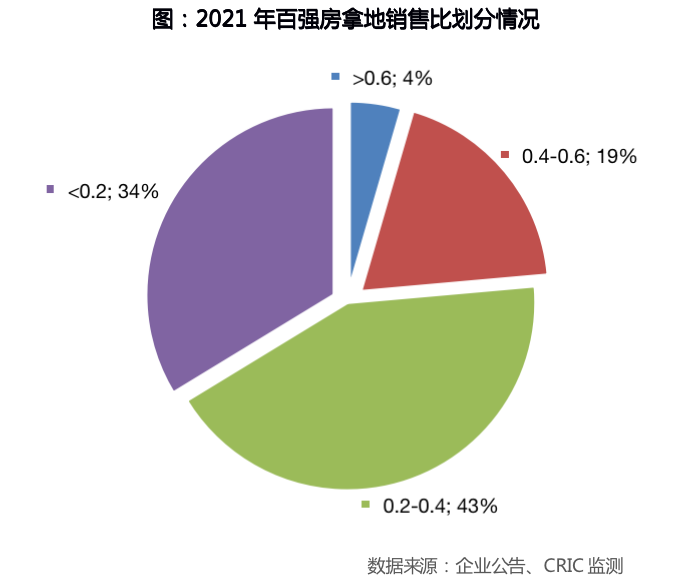

04 三成房企拿地銷售比低于0.2部分中小房企投資幾乎停滯

雖然房企下半年普遍收斂投資,但由于二季度積極拿地,導致企業全年拿地銷售比分化顯著。1-12月拿地銷售比低于0.2的房企占34%,投資態度極為謹慎,拿地銷售比在0.2-0.4的房企占43%。而拿地銷售比高于0.4的房企占23%,超過監管要求的40%紅線,未來應該收斂投資力度,或加強銷售力度。

2021年全年拿地較為積極的房企中,主要有兩種類型:

第一類以深耕長三角的區域型房企為主,如大家、上坤、德信等。這些房企的新增貨值排名遠高于銷售排名,主要是由于上半年長三角熱點城市供地足夠充裕。第二類則是龍湖、金茂等財務相對穩健的企業,拿地銷售比依然達到0.4以上的水平,投資態度相對積極。

與此同時,還有超過三成房企拿地銷售低至0.2以下,既包括恒大、世茂等規模房企,也包括敏捷、禹洲、三盛等中小房企,這些企業投資也幾乎停滯,究其原因,一方面是受到企業自身財務壓力的影響,另一方面則是集中供地對這些房企的拿地策略也有一定影響。

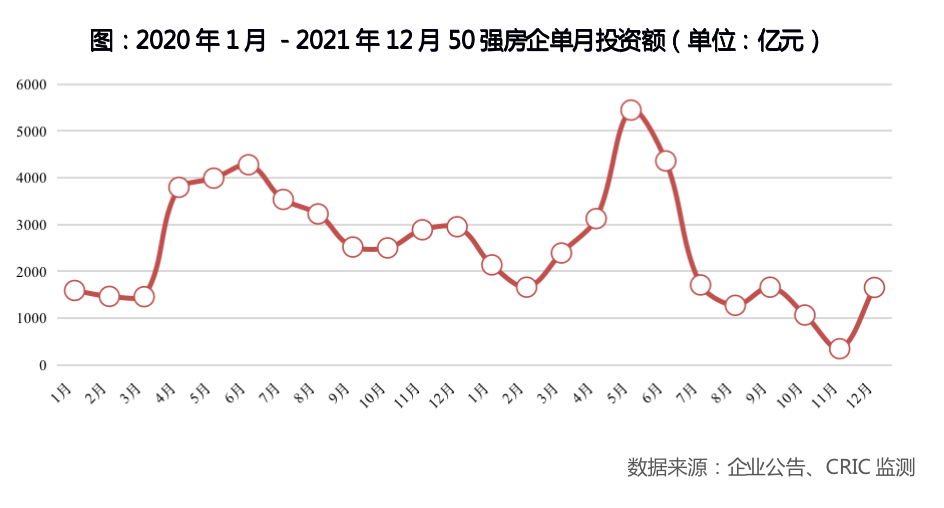

05 全年先揚后抑半數50強房企四季度未拿地

從銷售50強房企單月投資力度的變化來看,全年呈現“先揚后抑”的走勢。5-6月份是房企拿地的窗口期,在首輪集中供地的帶動下,50強房企單月投資額最高達到5445億元,創2020年以來新高,也是全年投資力度最高峰。

而隨著金融監管的持續嚴格,以及第二、三輪集中供地對企業資質、資金審查等方面的要求持續提高,房企投資力度持續收縮。第三季度投資50強房企拿地金額為4600億元,為僅為第二季度的三分之一。

第四季度在12月集中供地密集開拍之下,投資力度略有反彈,12月銷售50強房企單月投資金額超過1600億,回到今年2月份水平,但較5月份的高點下降70%。其中接近半數房企四季度投資幾乎暫停。

06 超六成企業拿地金額同比下降僅國企、央企投資保持穩健

縱觀2021年百強房企投資表現,由于集中供地帶來的資金壓力,以及融資持續收縮、市場下行等因素共同作用,有超過六成的百強房企拿地金額同比下降,近三成房企同比降幅高達50%。其中世茂、陽光城等規模房企從8月份以來投資幾乎停滯,而三盛、陽光大地等中小房企投資金額同比降幅超過70%。

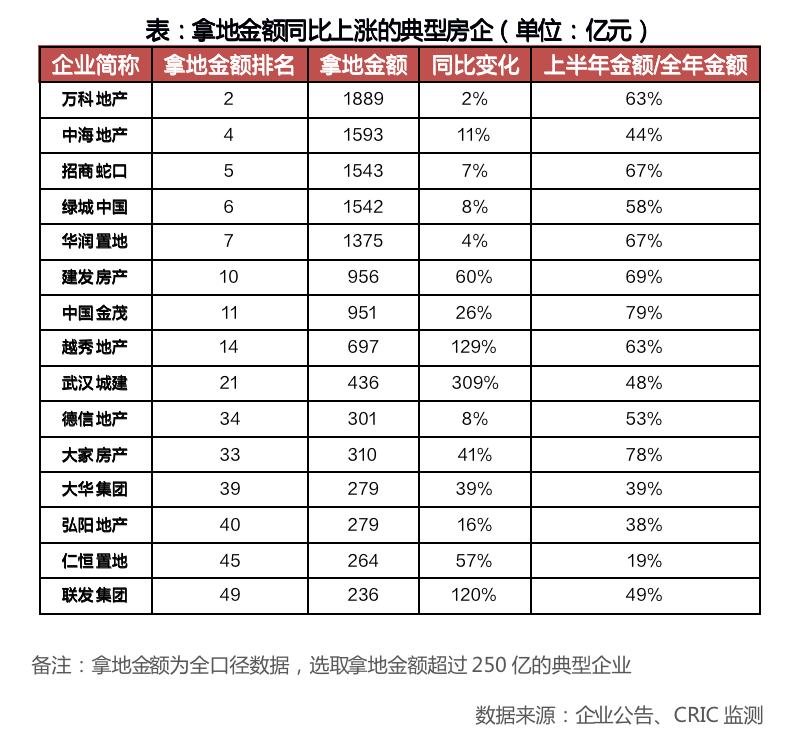

在整體表現低迷之下,仍有部分房企2021年投資保持相對積極、穩健的態勢。主要以國企央企為主,百強中拿地金額同比上漲且全年金額超過250億的房企中,國企、央企占據半壁江山,其中萬科、中海、招商、華潤等均位列2021年新增拿地價值TOP10,而越秀、建發等在集中供地中表現突出,拿地金額較2020年增長129和60%。此外,德信、大家、弘陽等深耕長三角的房企,在長三角集中供地中斬獲頗豐。

值得注意的是,拿地金額同比上漲的房企投資策略不盡相同。大部分房企如萬科、金茂、建發、大家等拿地高峰主要集中在上半年,聚焦在第一次集中供地,其上半年拿地金額較全年占比均超過60%,而中海、武漢城建、大華等相對聚焦在二、三輪集中供地,其中中海下半年拿地金額占全年比例接近六成。

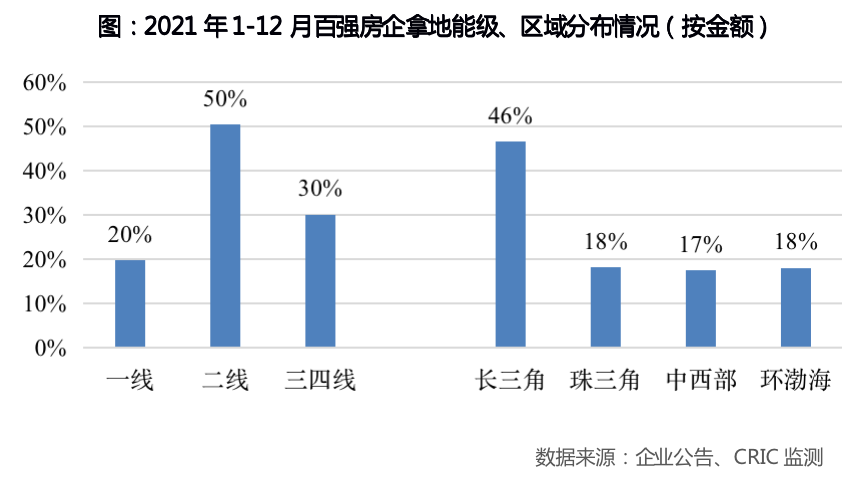

07 一二線投資占比持續提升百強近一半投資額聚集長三角

今年在集中供地的影響下,一二線城市吸收了七成百強房企的投資額,較2020年提升接近10個百分點,尤其第二、三輪集中供地大部分集中在10月以后,導致第四季度投資金額高度聚焦一二線城市,金額占比合計高達70%,三四線城市占比僅有30%。

可見在房企現金流整體收緊的情況下,核心城市、優質地塊的拿地優先級進一步提升,且由于集中供地對資金短期占有量高,不少房企為保證在集中供地拿地,放棄了部分三四線城市拿地的機會。

區域層面,長三角依然最受開發商青睞,百強房企全年投資金額中有46%集中于長三角,其次珠三角、中西部和環渤海各占17%-18%,整體形成了“一超三強”的格局。

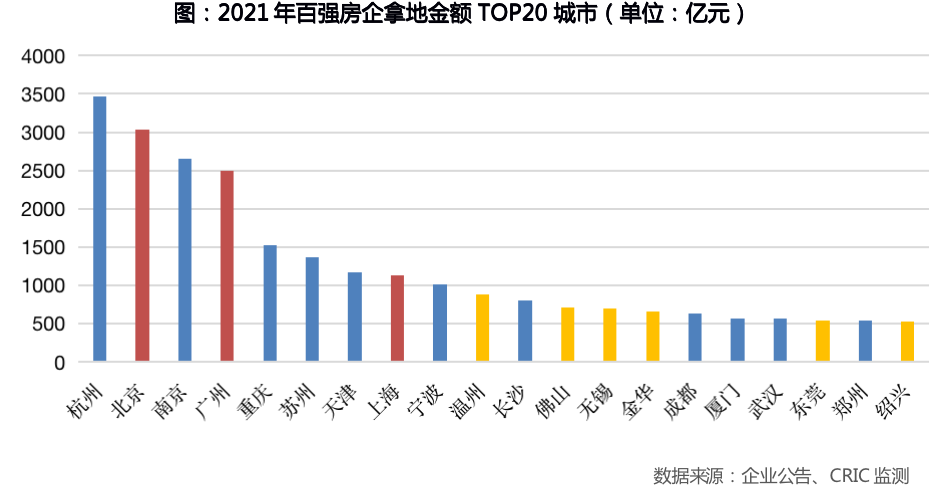

進入拿地金額TOP20的城市中,有15個是集中供地的試點城市,可見百強房企的投資本就較為集中在部分熱點城市,而集中供地政策下,試點城市土地供應增加,又吸引了更多房企投資,形成循環,未來城市間的市場分化也將更為明顯。

除了22個集中供地的城市以外,溫州、佛山、金華、紹興和東莞也進入拿地金額20強城市,在區域經濟發展的帶動下,這幾個三四線城市房地產市場的表現比部分二線城市熱度更高。

回顧今年企業拿地表現,大部分企業毫無疑問正在經歷“寒冬”。短期來看,“雙集中”供地的模式不會有所改變,雖然年末融資、供地等政策面釋放了一定的利好信號,但從當前企業的銷售以及融資情況來看,依舊面臨較大的困難。所以短期市場觸底反彈的基礎并不牢靠,預計投資力度的修復仍需要經過3-6個月的調整期。

謹慎的態度仍是未來投資的主旋律。去杠桿大背景下,“促銷售、抓回款”,保證現金流仍是企業第一要務,只有“先活下去才能活的好”。

2022年,集中供地的22個核心城市仍應是房企關注的重點。從第三輪土拍的情況來看,在經歷了第二輪的“冰點”之后,土拍政策上各城市均作出了讓步,盡管仍多是以底價成交,但市場人氣略有恢復。

因此,我們認為,在三穩的預期下,未來各城地價仍有下調空間,如果明年第一輪集中供地仍然熱度低迷,不排除第二輪集中供地將持續降地價的可能性,因此建議房企關注第二輪集中供地的機會,投資時嚴格把控風險,同時也關注大量城投公司拿地后的合作開發訴求。

對于三四線城市的投資,從今年“集中供地帶來的擠壓效應,再到下半年與集中供地一損俱損”的走勢看,大部分普通三四線投資價值并不高,應保持謹慎態勢,需求透支、購買力不足是這些城市潛在的巨大風險。而城市群內的核心三四線,在政策、產業、人口、經濟等強支撐之下,仍可以看高一線。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!