克而瑞地產研究

克而瑞地產研究

聚焦重整投資與顧問,研究困境企業化債、重組與價值重塑。用案例、數據與規則,講清重整邏輯,尊重每一位創業者,幫助尋找企業重生的現實路徑。

作者:克而瑞研究中心

從新房銷售規模環比下降、開發投資同比負增長,以及房屋新開工、竣工和土地購置等指標來看行業回暖時刻尚未到來。

4月18日上午,國家統計局公布了2022年1-3月房地產行業數據。房地產業新房銷售規模恢復至2017年-2019年同期水平、投資規模創2015年后次高。行業規模保持但同比下行加劇,3月銷售和投資分別同比下降18%和2%。市場仍處于博弈期,房屋施工、新開工和竣工同比下降22%、22%和16%,土地購置面積累計同比降幅收窄,但仍下降42%。

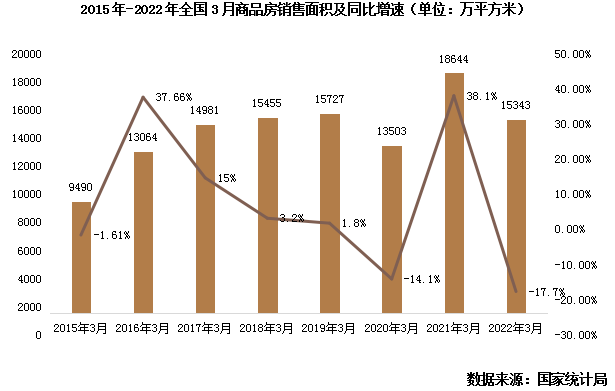

01 3月銷售面積和金額跌幅繼續擴大 但絕對量僅顯著低于2021年同期

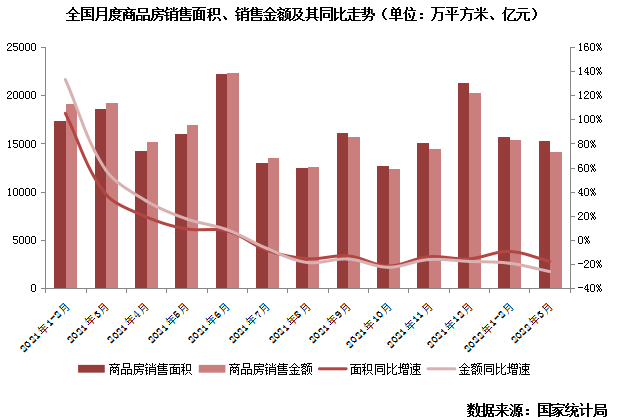

據國家統計局數據:1—3月,商品房銷售面積31046萬平方米,同比下降13.8%;商品房銷售額29655億元,下降22.7%;二者降幅較1-2月擴大4.2pcts和3.5pcts。

單月來看,商品房銷售面積15343萬平方米,同比下降17.7%;商品房銷售額14196億元,下降26.2%;二者降幅較1-2月擴大8.1pcts和6.9pcts。

受2021年同期前值較高影響(2021年3月銷售規模超1.8億平方米,為近5年最高),2022年3月商品房銷售同比降幅創2015年以來新低。但從絕對值來看,3月銷售規模與2017年-2019年同期平均水平相當。

這主要得益于2022年初以來累計超過60個省市出臺了超80條調控寬松政策,多地適度放開限購和限售后一部分積壓的購房需求得以解禁,提振房地產銷售整體規模回歸至近年平均水平。

此外“以價換量”的銷售策略仍在多地廣泛執行。2022年3月全國商品房銷售均價降至9252元/平方米,同、環比降10%、6%。降價營銷在部分地區仍對商品房銷售有一定促進作用。

但仍需注意的是,2022年“金三”不再,新房市場仍處于嚴重下行期。3月全國商品住宅成交面積環比降2%(2021年、2019年、2018年和2017年同期分別環比增7%、12%、6%和7%)。“金三”銷售規模環比不增反降表明當前市場信心仍處于修復期,政策寬松、以價換量等措施對銷售規模的提振作用大打折扣。

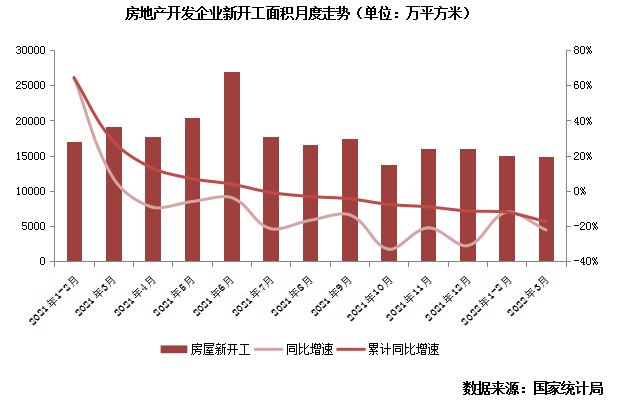

02 3月施工、新開工同比皆降22%但與去年7月以來月均相當土地購置降幅開始收窄

據國家統計局數據:1—3月,房地產開發企業房屋施工面積806259萬平方米,同比增長1.0%;房屋新開工面積29838萬平方米,下降17.5%;房屋竣工面積16929萬平方米,下降11.5%。

單月來看,3月房地產開發企業房屋施工、新開工、竣工面積分別為21800萬平方米、14871萬平方米和4729萬平方米,同比分別下降21.5%、22.2%和15.5%。三者同比降幅較1-2月均進一步擴大。

我們認為施工累計增長主要得益于保交付措施落地后復工復產、企業加強在建項目投入重塑市場信心。強化監管之后的充裕的預售資金賬戶保障了在部分房企遭遇債務危機的當下多數已售待售項目得以正常施工。

但受到房地產業和建筑業行業信心的影響,房屋新開工和竣工降幅進一步擴大。一方面,民營房企資金緊缺下項目新開工進度一再取消拖延,需集中力量于“保交付”任務。另一方面建筑業在難以收到足額工程款項的預估下,房屋竣工進度也曾一再延遲。據調研了解,主要城市均有部分項目出現短暫“停工”現象,2022年春節后恢復施工但施工力度也已大不如前。

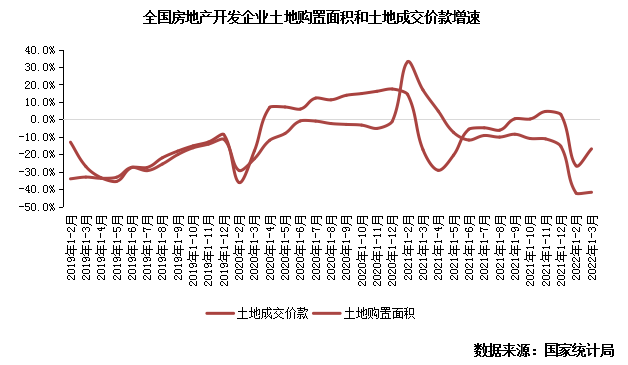

據國家統計局數據:1-3月,房地產開發企業土地購置面積1339萬平方米,比上年下降41.8%;土地成交價款672萬億元,下降16.9%。單月來看,3月土地購置面積和土地成交價款分別為501萬平方米和303億元,同比下降41%和1%。

3月成都、重慶、合肥2022年首輪集中土拍拉動土地購置兩項指標降幅收窄。但從核心城市土拍成交情況來看,底價成交和國央企、平臺公司兜底情況仍廣泛出現。即使各市政府在土拍規則、競拍門檻、新房限價等方面多有調整,提高了地塊盈利空間,但民營房企參與度不高。債務壓力和信心不足下土地市場仍處于冰點。

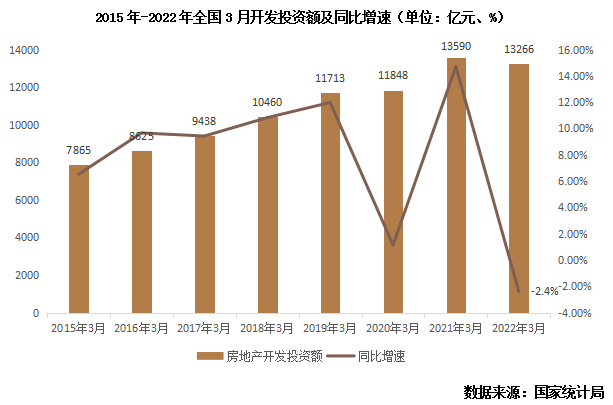

03 3月開發投資額創近8年次高 但同比由正轉負下降2.4%

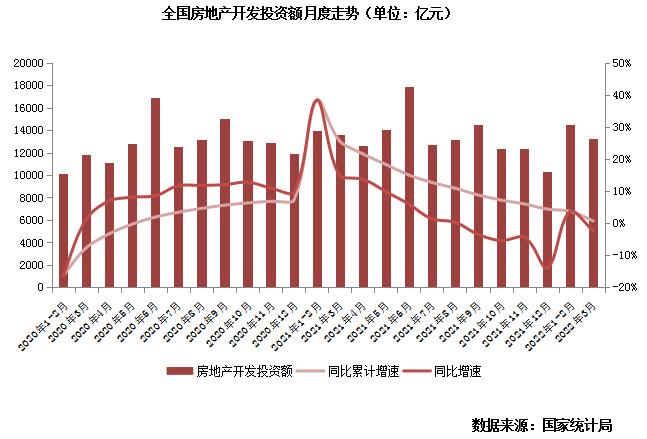

據國家統計局數據:1—3月,全國房地產開發投資27765億元,同比增長0.7%,漲幅較1-2月收窄3pcts。其中3月單月開發投資額為13266億元,同比下降2.4%,對比1-2月同比由正轉負。但房地產開發投資額絕對值仍然是除2021年以外近8年次高,整體規模同樣維持在歷史高位。

新房銷售規模同比負增長,而投資規模維持歷史較高水平,主要原因在于:

一方面“保交付”政策下3月起地方政府和銀行機構陸續與房企協商,盡可能讓已停工、延期交付的項目復工。這一部分建安投資對開發投資有支撐,表現為前3月房屋施工面積累計增1%;另一方面受價格因素影響,2022年以來建筑材料、工程安裝等價格漲幅較高,一定程度推高了房地產投資的總量。最后3月商品房銷售額高于房地產開發投資額,在一定程度上對投資規模有支撐。

但仍需注意的是,開發投資的單月同比增速3月由正轉負,除前置較高因素外,負增長表明建安投資和土拓投資已無力支撐整體投資增速。當前房地產業處于政策寬松與行業信心的博弈期,房地產業還未到達回暖時刻,開發企業的投資熱情和投資動力仍處于歷史低點。

2022年一季度房地產業仍處于下行趨勢,新房銷售規模和投資規模仍處于歷史高位表明在各方面的共同努力下,持續穩地價、穩房價、穩預期,房地產市場運行狀況出現了積極變化。但從新房銷售規模環比下降、開發投資同比負增長,以及房屋新開工、竣工和土地購置等指標來看行業回暖時刻尚未到來。

新房銷售方面,層出不窮的調控政策寬松并未立刻見效。短期內市場仍將處于調控信貸松綁和居民購房信心的博弈之中。隨著調控寬松政策的陸續發酵,后續銷售規模降幅有望收窄。

房企拿地方面,土地市場冰點狀態將延續。高流拍、國企央企托底將成為土地市場常態。重點城市調整土地政策后出現一定較理想效果,如長沙、重慶、武漢等首輪土拍成交符合預期。后續集中供地支撐下,預計土地購置指標降幅將緩慢收窄。

房企資金鏈緊繃與新房銷售遇冷下房企將繼續保持對項目施工持謹慎態度。4月15日,發改委要求加快項目開工建設,盡快形成實物工作量。政府與房企共同促進下,后續新開工投資規模有望向好發展。

土拓投資和建安投資仍不足以支撐開發投資,預計后續整體投資增速將“先降后升”。短期投資增速或將累計同比負增長,后隨著房地產市場復蘇而緩慢回升。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!