海普睿誠律師事務所

海普睿誠律師事務所 作者:杜娟、李薇

來源:海普睿誠律師事務所(ID:hprclaw)

在人才強企、人才強國的戰略背景下,如今股權激勵尤為火熱,其途徑方式亦多種多樣。其中,有限合伙企業以其獨有特點而頗受企業青睞,因此將有限合伙企業作為持股平臺最為常見。本文對比有限責任公司,淺談有限合伙持股平臺之優勢。

優勢一:可有利于保證創始人控制權

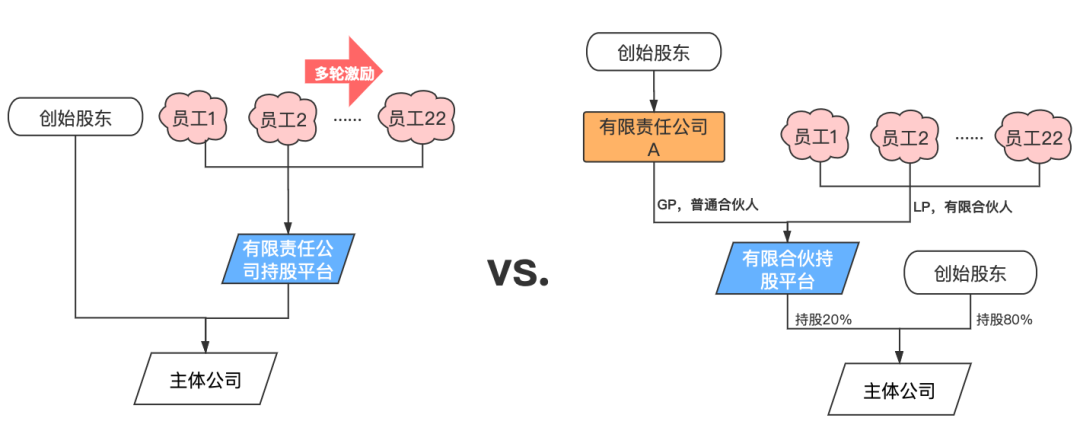

有限責任公司以持股比例行使表決權,參與公司決策,如圖所示,設立有限責任公司為股權激勵平臺,多輪激勵后,創始股東或實際控制人或因股權被稀釋而喪失對公司的控制權。

如以有限合伙企業為股權激勵平臺,根據《合伙企業法》第六十七條、第六十八條相關規定,激勵對象作為有限合伙人,間接持有公司股權,不參與經營管理,創始人或實際控制人作為普通合伙人擔任執行事務合伙人,在合伙企業層面享有經營管理權。如此以來,不僅有利于保證創始人控制權,亦可有效避免股東人數太多,意見不一致,難以形成決策的情形。

優勢二:可利用有限責任公司隔離創始人責任風險

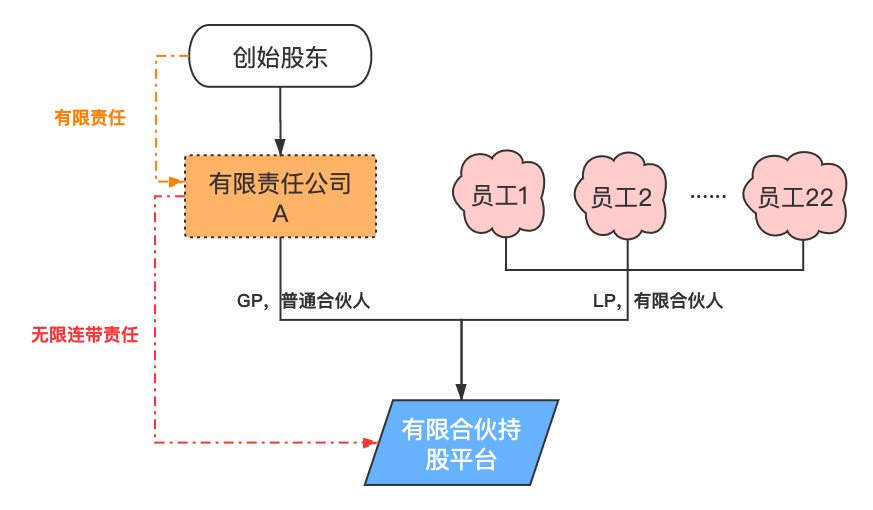

根據《合伙企業法》第三十九條,《公司法》第三條之規定,有限合伙企業普通合伙人對合伙企業債務承擔無限連帶責任,而有限責任公司的股東則以其認繳的出資額為限承擔責任。

創始人或實際控制人設立有限責任公司,作為有限合伙企業的普通合伙人,實則是以有限責任公司股東的有限責任,來規避有限合伙企業普通合伙人的無限連帶責任,避免承擔高額的債務風險。

優勢三:有利于稅務籌劃

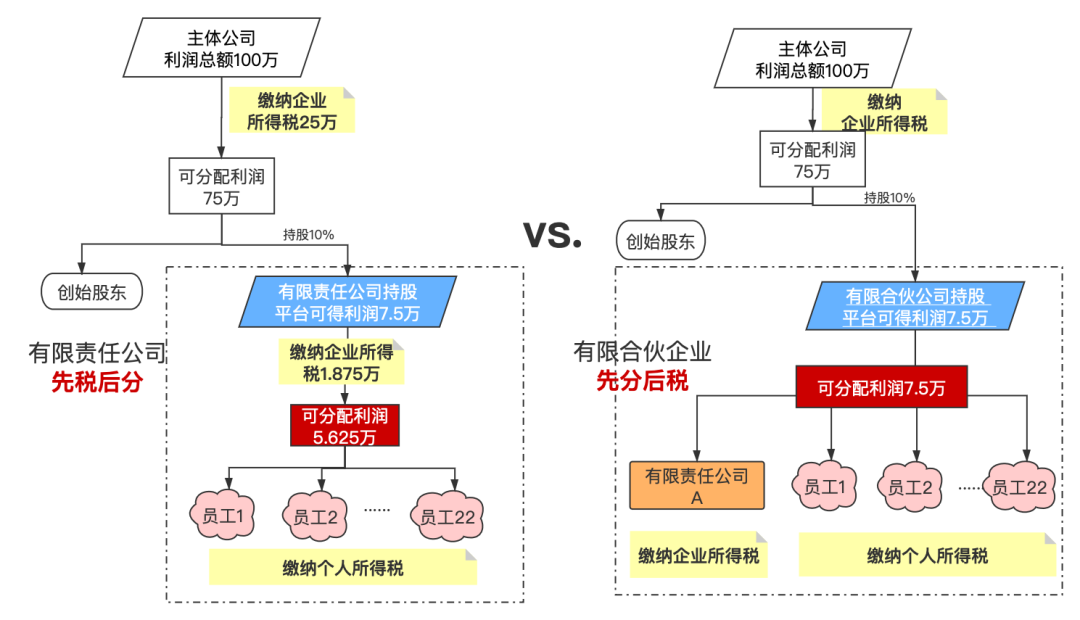

有限責任公司為持股平臺,利潤分配實行“先稅后分”,如將來轉讓公司股份時或面臨雙重征稅的問題;而合伙企業型員工持股平臺可以“先分后繳”,即合伙企業無需繳納企業所得稅,由每一位合伙人繳納稅賦,如合伙企業合伙人是自然人的,繳納個人所得稅;合伙人是法人和其他組織的,繳納企業所得稅。如此一來,便于管理的同時亦避免雙重稅賦,若在有稅收優惠的地區注冊,還可享受當地的諸多優惠政策。

法規依據:

《關于個人獨資企業和合伙企業征收所得稅問題的通知》(國發[2000]16號)

《財政部、國家稅務總局關于合伙企業合伙人所得稅問題的通知》(財稅[2008]159號)

優勢四:有利于股權穩定

基于合伙企業的人合性,現行法律法規對合伙企業合伙協議可約定事宜的限制較少,創始人或實際控制人可直接以合伙協議就其他合伙人的財產份額轉讓進行限制,由此來確保有限合伙企業的股權架構穩定,如約定合伙人從目標公司離職后需向普通合伙人轉讓全部財產份額等。目前司法實踐中,法院對此亦予以支持,認為此類約定不違反法律、行政法規的強制性規定,屬于有效約定。

參考案例:劉明周與吳鳳霞合伙企業財產份額轉讓糾紛案(2019)滬01民終7523號

結語

曾在一本書中讀到這樣一句話:“股權激勵不是基于過去的控制,而是基于未來的創造。”時至今日,每每想起仍感觸頗多,或許股權激勵的出發點往往基于“私心”,然其終極目標卻并非“博弈”,應為“共贏”。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 并購重組|股權激勵為何青睞有限合伙?