克而瑞地產研究

克而瑞地產研究 作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

住房和城鄉建設部會同國家發展改革委、財政部、自然資源部、國家稅務總局近期印發《關于做好2021年度發展保障性租賃住房情況監測評價工作的通知》,明確表示在“十四五”期間應大力增加保障性租賃住房供給,力爭新增保障性租賃住房占新增住房供應總量比例達到30%及以上。作為“十四五”期間房地產領域的計劃重心,政府在財稅、土地、金融、資金監管等方面給予全面的政策支持。比如近期發改委出臺的958號文件,已明確將保障性租賃住房納入公募REITs的試點范圍。而無論是開發商主導的重資產模式,亦或是二房東包租下的輕資產模式,住房租賃都存在收益率偏弱,不足以吸引社會資金大規模投入等通病,導致當前“國家隊”仍是租賃市場的主力軍。而本次公募REITs擴容至租賃領域,會給市場帶來哪些破局?能否解決租賃商業模式的痛點?

根據物業獲取方式的不同,可將租賃機構開發分為重資產和輕資產模式。重資產模式下,租賃機構通過招拍掛或收并購住房租賃物業,利用自持面積開發租賃住房從而產生穩定的租金收入;而輕資產則指租賃機構不獲取物業產權,通過長期租賃的方式獲取存量物業,對其進行改造后轉租賺取租金價差的經營模式。

輕重模式互有利弊,但無論哪種模式都難逃租金收益率不足的痛點。重資產模式下,前期土地成本和建安成本投入規模大,僅靠租金收入難以覆蓋前期投入,回收周期長,不便于擴張。以年內出讓的純租賃上海寶山大場鎮項目(103-01、103-02地塊)為例,拿地成本6500元/平(相較周邊折價74%),算上建安后前期投資開支近1萬元/平,新開業項目出租率普遍偏低,預計三年后才能進入穩租期,前期資金沉淀難免。目前,該項目周邊年化租金約840元/平,假設等到項目運營穩定后可維持80%以上的出租率,運營成本預估占租金收入的30%左右,那該項目的租金回報率大概4-5%,不及同期的融資成本。上述項目拿地成本較低,對普通的住房租賃項目而言,投資回報率甚至更低。

而輕資產模式的優勢在于回收周期相對較短,便于擴張,但租金價差空間有限、成本控制難,租金收益率不足。一方面,長期租房多為中低收入人群,疊加輕資產準入門檻低,隨著市場競爭者的增多,二房東議價能力有限,導致租金價差空間有限,收入不穩定;另一方面,成本較難管控,拿房成本高是普遍現象。如自如長租公寓收入中70%是拿房成本,再加上15%的裝修分攤以及10%的運營成本和增值稅,利潤所剩無幾。

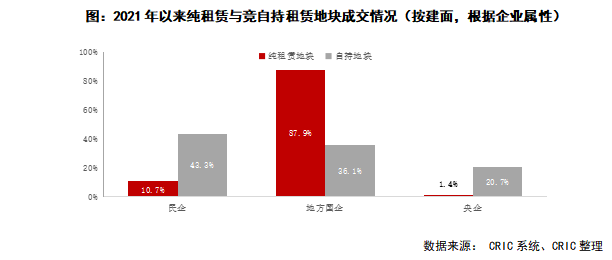

住房租賃回報率偏低,不足以吸引社會資金大規模投入,因此當前租賃市場主要由“國家隊”托底。租賃用地主要3種供地方式:純租賃地塊、競自持租賃地塊和集體用地(涉及存量,暫不討論)。純租賃地塊因折價較多,大部分都由當地政府以底價定向轉讓予地方國企,如CRIC系統顯示年內87.9%的純租賃地塊由地方國企斬獲。而競自持租賃地塊方面,目前約56.7%的競自持租賃用地由國資獲取,而民企或主動或被動選擇,仍取得其中的43.3%,多為龍湖、旭輝、中駿等涉及住房租賃的主流房企。

02“弱資產”融資困難,目前尚未打通資金閉環

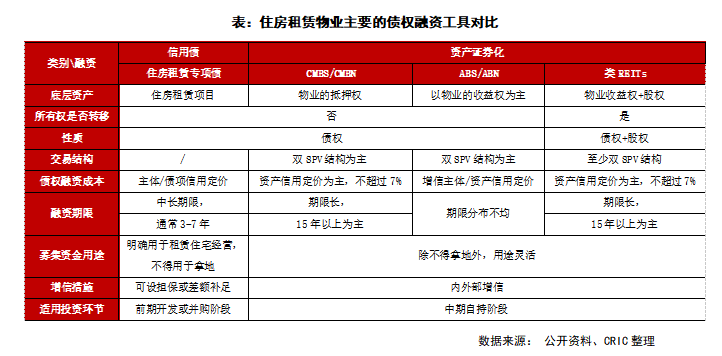

除初始投資成本高、回報率不足和回收周期長等制約外,住房租賃融資難、融資方式有限也是阻礙其規模擴張的重要原因。目前住房租賃的主要融資方式分債權融資和股權融資等兩類;其中債權融資方式主要包含銀行信貸、住房租賃專項債券以及資產證券化,而股權融資包括PE/VC和IPO。

前期開發或并購階段,租賃機構相對依賴銀行信貸和住房租賃專項債券等融資工具,但由于前期開發階段并未產生穩定的租金,收益往往難以覆蓋融資成本。

銀行信貸偏向于選擇頭部房企以及大型國有租賃公司,更偏向于選擇區域位置佳、人口密集、交通便利的優質項目。而自2017年政策鼓勵住房租賃專項債至今,其發行規模從2018年的98.28億元逐步增至2020年的124億元,但整體規模依舊有限,且發行主體集中于萬科、龍湖等頭部市場化的租賃企業。發行難度大,主要歸因于專項債監管審批嚴格,如嚴格審核募集資金用途中投入租賃項目的占比,前期龍湖、葛洲壩、綠城以及廣州城建等獲批的專項債比例均高于70%以上。

中期經營階段,待到住房租賃物業能夠產生穩定的現金流入,該階段更依賴資產證券化方式來盤活存量資產,將可預期穩定現金流的租賃資產組合打包向投資者發行。

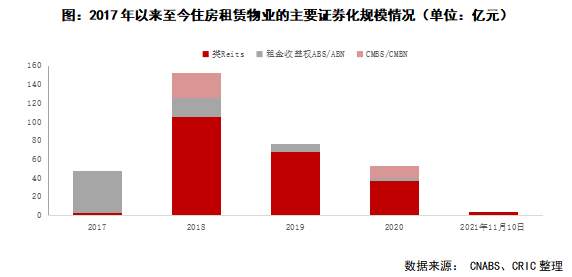

從發行來看,住房租賃較少依賴CMBS(存續僅4單),約7成證券化產品是類REITs,3成是收益權類ABS/ABN。以類REITs為例,2021年以來僅成功發行1單公共租賃住房類REITs(京保2021-1),近年來發行規模顯著下滑也與租賃市場景氣度下滑有直接關系。從發行人來看,發行規模靠前的有華發、人才安居、華僑城、保利和碧桂園等,多為“國家隊”及頭部房企。發行的主要制約是住房租賃的回報率較弱,資本化率較難覆蓋其優先級利率(通常比銀行貸款高),其中利差需要發行人貼息,這很難持續下去。發行門檻自然提升,對項目現金流、區位、主體信用和增信措施都提出嚴格要求。

后期退出階段,當前國內并沒有真實的退出方式,目前資產證券化更偏向于債權融資屬性,而非項目權益的真實出售。而赴境外REITs或IPO又普遍面臨資產出境方面的法律和稅收限制,境內又無相關政策支持,退出不靈活是制約當前住房租賃發展的主因。

03公募REITs擴容至公租房,能否打破僵局?

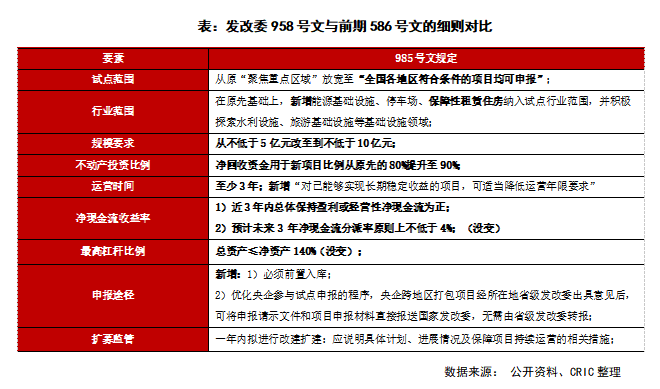

近期,發改委發布958號文件《國家發展改革委關于進一步做好基礎設施領域不動產投資信托基金 (REITs)試點工作的通知》,計劃將公募REITs擴容至保障性租賃住房領域。除新增行業范圍外,相較于前期發改委586號文,本次958號文在城市范圍、規模要求、不動產投資比例、申報途徑和擴募監管等方面進行了顯著修訂。

此外本次非試點范圍表述由“酒店、商場、寫字樓、公寓、住宅等房地產項目不屬于試點范圍”調整為“酒店、商場、寫字樓等商業地產項目不屬于試點范圍”,刪除“公寓、住宅”。但文件還是在試點范圍明確提出土地用途原則上仍應為非商業、非住宅。

保障性住房租賃由于租金漲幅的控制,公益品屬性強,疊加住房租賃物業本身回報率低、回收周期長,很難滿足資產證券化對回報率的要求,當前更多依賴財政補貼以及銀行貸款等資金支持進行開發運營。本次公募REITs擴容至公租房領域,很難對住房租賃自身的模式產生根本性改善,但還是具有一定積極意義:

1)首次打通住房租賃退出環節,可以靈活處置物業資產,真正實現前端銀行貸款+住房租賃專項債,中期證券化手段盤活存量,到后期公募REITs的全線布局;

2)相較類REITs的被動管理(存續期內資產結構不改變),公募REITs管理人對物業是主動管理的,疊加公募REITs沒有到期期限,其管理人會結合租賃企業的長期經營目標,靈活買入或處置旗下資產,來改善資產整體租金收益率;

3)管理人可通過借貸或增發基金的方式,以合理價格收購具備升值潛力的住房租賃物業,通過住房租賃物業估值的提升來彌補其租金收益率的不足。

雖然現階段公布的政策暫時僅將保障性租賃住房納入公募REITs的底層資產,并未將市場化的住房租賃物業考慮在內,但住房租賃模式與公募REITs適配,未來公募REITs有望迎來再次擴容。當前公募REITs發行門檻較高,要求凈現金流分派率不低于4%,而住房租賃物業回報率普遍較低,很難發行相關產品。未來政策可以在拿地階段適當加大純租賃地塊的供應,引導拿地成本的下滑,讓利于租賃企業;并盡快出臺REITs的稅收優惠安排(當前只對REITs分紅免征所得稅和增值稅),避免重復征稅,從而提升租金收益率水平。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!