丁祖昱評樓市

丁祖昱評樓市 作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

CRIC數(shù)據(jù)顯示,3月份,全國28個重點(diǎn)監(jiān)測城市商品住宅成交面積較2019年同期增長24%;4月,全國房地產(chǎn)市場整體運(yùn)行平穩(wěn),29個重點(diǎn)監(jiān)測城市商品住宅成交面積同比增長16%。一線城市和部分熱點(diǎn)二線城市市場熱度不減。

“小陽春”行情下,房企紛紛加大供貨和營銷力度,把握銷售窗口期。CRIC數(shù)據(jù)顯示,TOP100房企4月銷售操盤金額再次破萬億元,達(dá)到10359.7億元,同比增長32%,環(huán)比微降4.2%,較2020年月均銷售規(guī)模增長8.3%。1月-4月,百強(qiáng)房企累計(jì)銷售操盤金額同比增長65.3%。

未來,各區(qū)域、各城市市場或?qū)⒊掷m(xù)分化,市場主旋律將由城市周期性輪動轉(zhuǎn)變?yōu)橐怀且恍星椋鞘惺袌隼渑兓艽蟪潭壬先Q于供求關(guān)系。而在調(diào)控收緊疊加“三道紅線”新規(guī)下,企業(yè)控負(fù)債、降杠桿壓力增加,未來很長一段時間內(nèi),房地產(chǎn)行業(yè)內(nèi)各參與者都將“負(fù)重前行”。

2021年作為“十四五”開局之年,宏觀政策層面并未有放松跡象,“解決好大城市住房突出問題”成為核心邏輯。同時,前4月房地產(chǎn)行業(yè)穩(wěn)健開局,但政策端、市場端以及土地端等都發(fā)生了微妙的變化,“金三銀四”已結(jié)束,行業(yè)是否能如期迎來“紅五月”?2021年房地產(chǎn)行業(yè)還會發(fā)生哪些變數(shù)?值此“五·一”勞動節(jié)之際,我們推出系列策劃,從政策、行業(yè)、投資、土地、租賃和商辦六大板塊,全面剖析2021年前4個月房地產(chǎn)市場開局表現(xiàn),是以開局,謀全局。

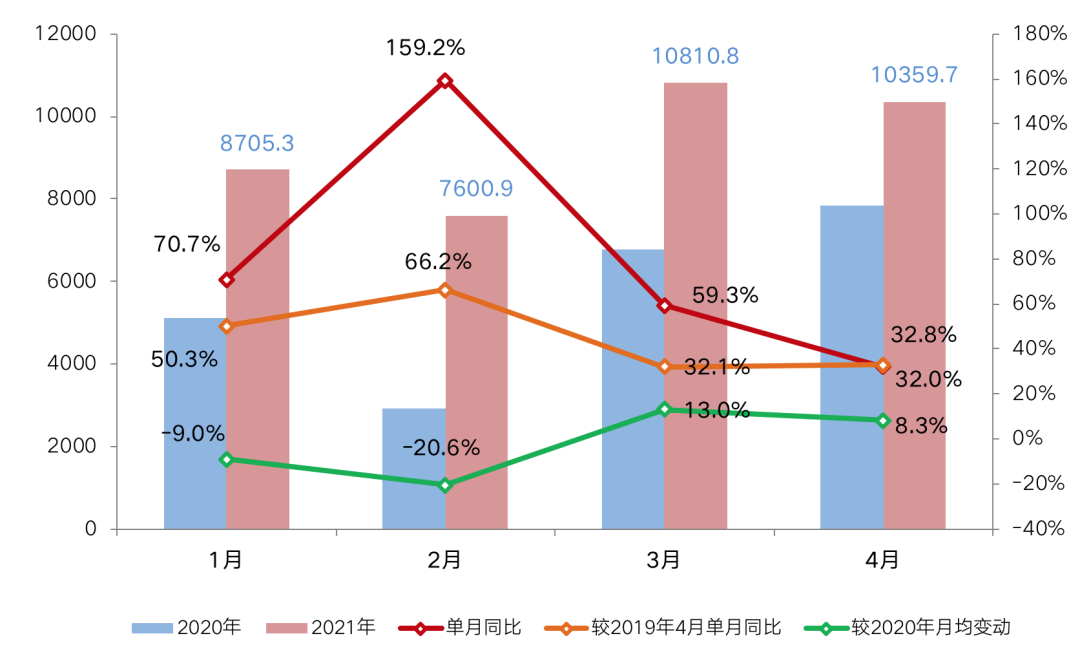

百強(qiáng)房企單月同比增長32%

2021年4月,中國房地產(chǎn)市場表現(xiàn)平穩(wěn),熱點(diǎn)城市市場延續(xù)一季度成交熱度,“小陽春”行情之下,房企紛紛加大供應(yīng)及營銷力度,把握銷售窗口期。4月,TOP100房企實(shí)現(xiàn)銷售操盤金額10359.7億元,同比增長32%,較上月降低27.3個百分點(diǎn);環(huán)比微降4.2%,較2020年月均銷售規(guī)模增長8.3%。

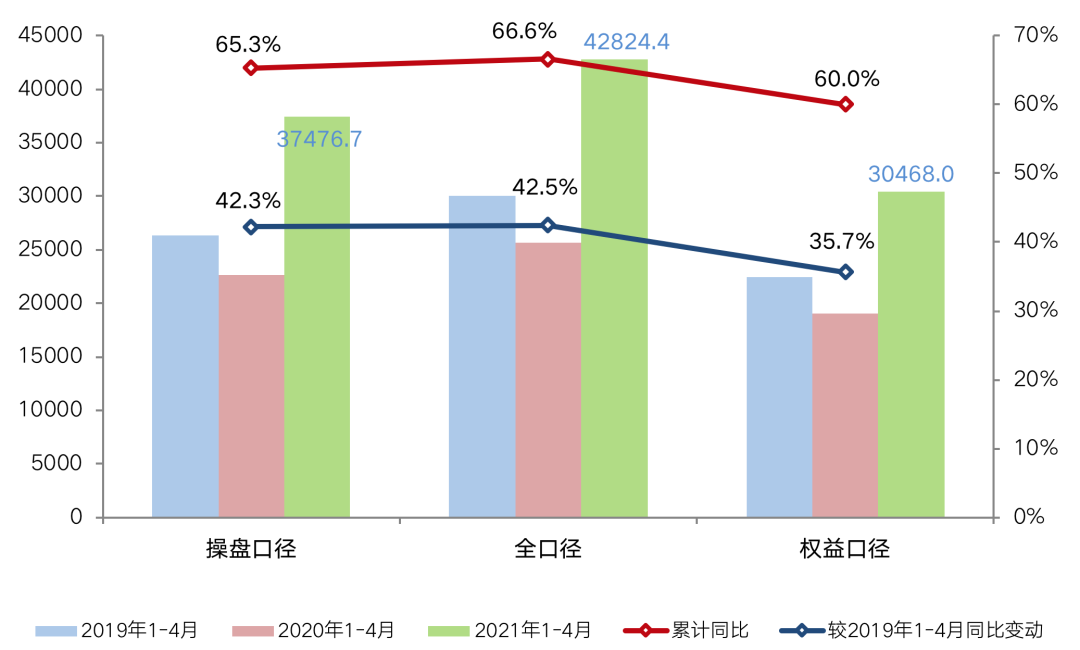

從前4月累計(jì)銷售操盤金額來看,1-4月,百強(qiáng)房企整體的業(yè)績規(guī)模同比增長65.3%,較2019年同期也增長近42.3%。1-4月百強(qiáng)房企全口徑銷售金額更是達(dá)到了42824.4億元,同比增長66.6%。

此外,1-4月已有7家房企銷售操盤金額突破千億元,比2020年同期增加了4家;若以全口徑銷售金額計(jì)算,千億陣營已達(dá)9家,比2020年同期增加了5家。

圖:2021年1-4月百強(qiáng)房企

單月業(yè)績表現(xiàn)及變動情況(億元)

數(shù)據(jù)來源:CRIC

圖:2021年1-4月百強(qiáng)房企

累計(jì)業(yè)績表現(xiàn)及變動情況(億元)

數(shù)據(jù)來源:CRIC

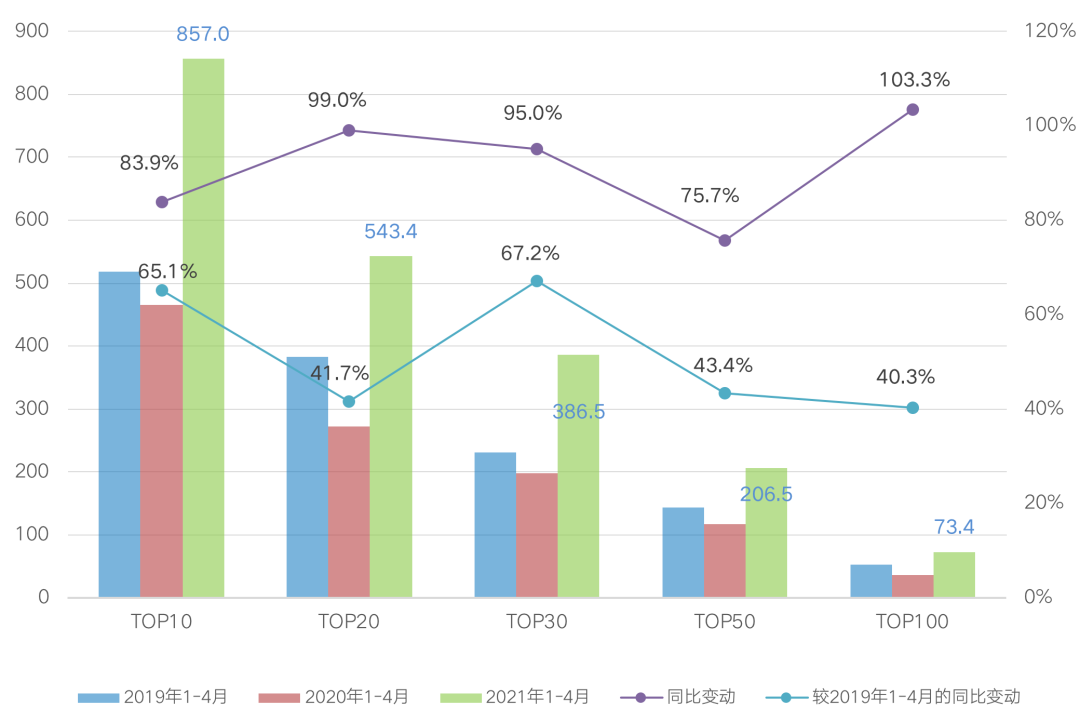

各梯隊(duì)門檻增幅均超40%

2021年1-4月,各梯隊(duì)房企銷售門檻繼續(xù)提升,相較去年和2019年同期均有明顯增幅。其中,TOP10房企銷售操盤金額門檻為857億元,較2019年同期增長65.1%,龍頭房企保持規(guī)模優(yōu)勢。

TOP20和TOP50房企的銷售操盤金額門檻較2019年同期分別同比提升超過40%,實(shí)現(xiàn)規(guī)模穩(wěn)定增長。此外,TOP100房企銷售操盤金額門檻增幅最高,同比增長103.3%至73.4億元。

圖:2021年1-4月TOP100房企

銷售操盤金額入榜門檻及變動(億元)

數(shù)據(jù)來源:CRIC

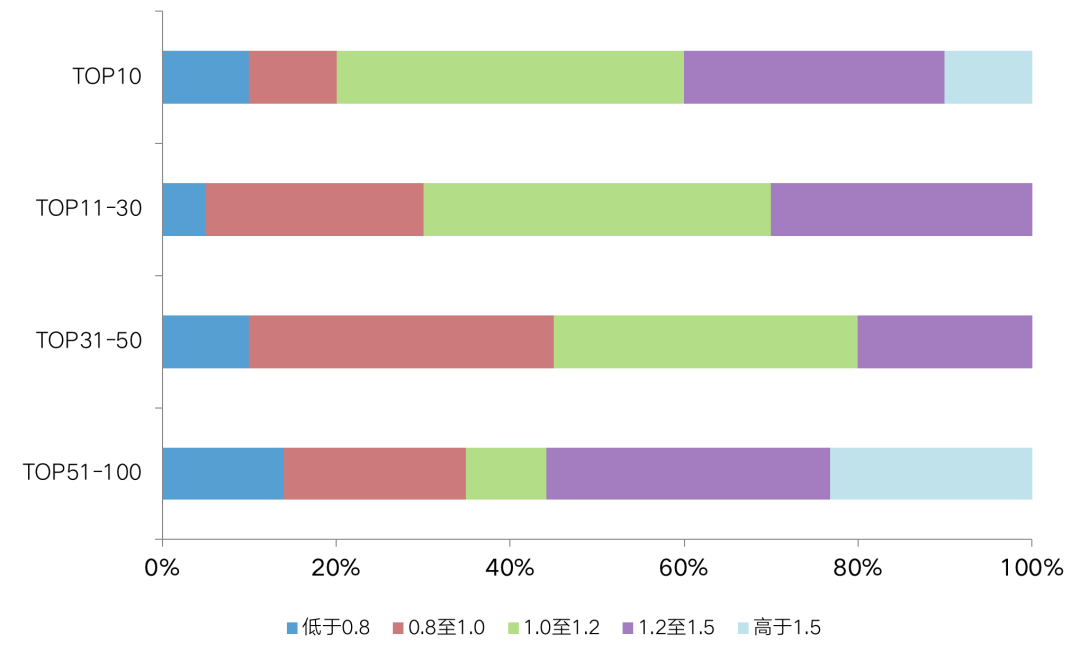

超六成房企業(yè)績好于去年月均

4月,百強(qiáng)房企中多數(shù)房企均實(shí)現(xiàn)了單月和累計(jì)業(yè)績的同比增長,環(huán)比增長的企業(yè)數(shù)量占到近四成,融創(chuàng)、金地、綠城、華潤表現(xiàn)突出。相較于2020年,超過六成企業(yè)4月單月的銷售業(yè)績好于去年月均水平,其中近四成業(yè)績增幅在20%以上。

從不同梯隊(duì)房企銷售增速的對比來看,TOP30房企中有22家企業(yè)4月單月業(yè)績高于去年平均水平,表現(xiàn)優(yōu)于行業(yè)整體。TOP51-100梯隊(duì)中實(shí)現(xiàn)正增長的房企數(shù)量占比近65%,其中10家企業(yè)業(yè)績增幅高于50%。

圖:2021年4月各梯隊(duì)房企單月業(yè)績

相較2020年月均業(yè)績增速的分布情況

數(shù)據(jù)來源:CRIC

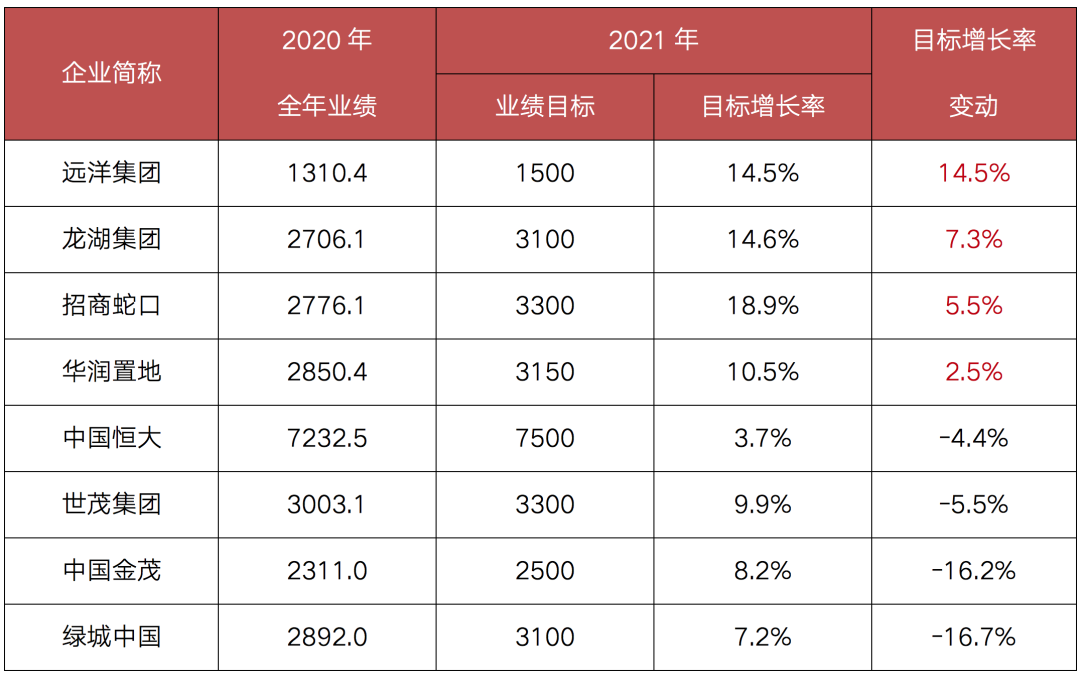

規(guī)模房企目標(biāo)增長率趨于平

前4月,已有逾半數(shù)百強(qiáng)房企披露了2021年業(yè)績目標(biāo)。整體來看,規(guī)模房企業(yè)績目標(biāo)更趨謹(jǐn)慎、目標(biāo)增長率較2020年降低。其中,恒大將2021年的業(yè)績目標(biāo)設(shè)定為7500億元,目標(biāo)增長率由去年的8.1%進(jìn)一步放緩至3.7%。與此同時,也有部分房企如招商、華潤、龍湖、遠(yuǎn)洋等規(guī)模增長目標(biāo)相對積極,目標(biāo)增長率較去年有所提升。

“房住不炒”長效機(jī)制下,調(diào)控收緊仍是主旋律,疊加“三道紅線”新規(guī),在市場下行壓力下行業(yè)整體規(guī)模增速放緩,企業(yè)控負(fù)債、降杠桿壓力增加。預(yù)計(jì)隨著房企投資和規(guī)模擴(kuò)張動能的降低,未來規(guī)模房企增速放緩將成為常態(tài)。規(guī)模房企的業(yè)績目標(biāo)制定會更趨謹(jǐn)慎,整體的目標(biāo)增長率也將趨于平穩(wěn)。

表:2021年部分行業(yè)典型房企

業(yè)績目標(biāo)及目標(biāo)增長率(億元)

數(shù)據(jù)來源:CRIC、企業(yè)公告

成渝漢成交創(chuàng)年內(nèi)新高

4月,在連番政策打壓下,全國房地產(chǎn)市場整體運(yùn)行平穩(wěn),29個重點(diǎn)監(jiān)測城市商品住宅成交面積環(huán)比微降4%,同比仍增長16%。

具體而言,一線城市市場熱度不減,成交環(huán)比下降17%,同比仍增長30%。各城市成交均高位回落,環(huán)比跌幅都在20%附近,但同比皆實(shí)現(xiàn)正增長,北京、上海和廣州同比漲幅更是超50%,顯示成交整體仍處高位。

25個二、三線城市市場分化加劇,成交環(huán)比下降2%,同比仍增長14%。六成以上二、三線城市成交環(huán)比轉(zhuǎn)降,環(huán)比跌幅大都控制在20%以內(nèi),重慶、武漢、成都等成交持續(xù)放量,并創(chuàng)年內(nèi)新高。7成以上二、三線城市成交仍好于去年同期,同比均有不同程度的增長,南京、寧波等市場熱度不減,成交同比近乎翻倍增長。長春、天津市場難言樂觀,成交同比仍處下降通道。鄭州市場似有好轉(zhuǎn)跡象,成交低位回升,但同比仍降30%。南寧市場下行壓力加劇,成交同環(huán)比齊降,項(xiàng)目扎堆的遠(yuǎn)郊區(qū)域成交去化依舊艱難,打折降價已是市場常態(tài)。

各區(qū)域市場強(qiáng)、弱波動轉(zhuǎn)化,長三角地區(qū)市場熱度不減,上海、南京、杭州等成交高位回落,環(huán)比跌幅皆控制在20%以內(nèi),常州、無錫成交降至年內(nèi)低位,同比滑向負(fù)增長區(qū)間,僅限于合肥、寧波成交穩(wěn)步提升。粵港澳大灣區(qū)市場走穩(wěn),廣州、深圳、佛山等成交環(huán)比轉(zhuǎn)降,但同比均實(shí)現(xiàn)正增長。受限于供應(yīng)低迷,東莞成交連續(xù)數(shù)月低位運(yùn)行,同比已步入下降通道。中西部地區(qū)市場則明顯升溫,鄭州、西安等成交低位回升,重慶、武漢和成都成交異常活躍,一舉創(chuàng)年內(nèi)新高,僅限于長沙成交走弱,環(huán)比微跌5%。

從目前市場表現(xiàn)來看,預(yù)計(jì)2021年全年,各區(qū)域、各城市市場將持續(xù)分化,市場主旋律將由城市周期性輪動轉(zhuǎn)變?yōu)橐怀且恍星椋鞘惺袌隼渑兓艽蟪潭壬先Q于供求關(guān)系。具體而言,那些主動控制供地節(jié)奏的城市,房地產(chǎn)市場或?qū)⒊掷m(xù)高熱,基于相較強(qiáng)勁的需求支撐,成交有望高位保持。那些供地顯著過量的城市,房地產(chǎn)市場則難言樂觀,市場觀望情緒濃重,渠道分銷、打折降價等仍是加快成交去化的助推劑。

附:2021年4月TOP50房企銷售排行榜

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 開局2021丨4月百強(qiáng)房企銷售大增32%,多地成交創(chuàng)年內(nèi)新高