觀點

觀點 作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

分拆萬物云上市改善財務結構,提高資本運作能力及抗風險能力顯得更具現實意義。

兩天前的11月5日,萬科終于決定分拆旗下萬物云上市。

作為一家半年度營收僅次于碧桂園服務的物業巨頭,萬物云上市毫無疑問是2021年香港資本市場最重磅的消息之一。

包括CEO朱保全在內的萬物云人士,都對外傳遞“恰逢其時”的信念。但從資本市場估值的角度審視,當下物業管理并非最受追捧的行業,行業平均估值水平早已不及過去兩年,個體難以對抗形勢的變化。

企業內部釋放的壓力,或許是加速分拆的信號之一。房地產行業在重重調控之下,已進入郁亮口中的“寒冬”,萬科在今年三季度末現金及現金等價物余額降至1386.66億元,創下兩年最低水平。

母公司遭遇行業房地產共性問題,同樣使得萬物云的擴張步伐受到限制。未上市的情況下,萬物云經營及擴張主要依靠經營利潤或母公司支持。即便該公司逐步通過“睿聯盟”等平臺輸出方式盡量降低擴張的資金負擔,但上半年負債率約62.76%,對物業公司而言屬偏高水平。

因此,分拆萬物云上市改善財務結構,提高資本運作能力及抗風險能力顯得更具現實意義。

按照4月初消息,萬科所籌備的物業IPO或籌資20億美元,這將是物業行業募資額最高紀錄,并相當于上半年萬物云凈資產的1.8倍左右。

萬物云長遠可參考的發展案例或許是:碧桂園服務自2018年6月上市以來,總資產增長近14倍,凈資產增長逾20倍,在手現金增長逾7倍,負債率也從接近60%降至40.88%。

萬科現金流壓力

房地產行業受到“三條紅線”及銀行貸款“兩條紅線”,以及預售資金監管等制度影響,總體處于流動性偏緊的困難局面。現金流顯得至關重要,以至于某些房企在對外宣傳時,都開始強調在手現金及銀行存款的充裕程度。

充裕的現金能為資金調配精準判斷提供充足空間,包括萬科在內亦堅持手握相當數量的現金。但數據顯示,截至2021年三季度末,萬科現金及現金等價物余額為1386.66億元,較6月底減少483.2億元,同比則減少17%,這也是2019年四季度以來在手現金的最低紀錄。

數據來源:企業公告,觀點指數整理

具體到第三季度,萬科經營活動產生的現金流量凈額為-556.19億元,同比減少151.62%,主要由于經營支出增加所致;其中,經營活動現金流出1240億元,僅購買商品、接受勞務支付的現金一項就占1041.15億元。

房地產開發業務層面,三季度萬科合同銷售面積754.7萬平方米,合同銷售金額1246.8億元,同比分別降36.5%、27.6%;新增37個開發項目,總建面735.7萬平方米,權益規劃建面532.4萬平方米,對應權益地價373.31億元,同比降20%,降幅小于銷售。

同時從籌資活動觀察,萬科近兩年保持籌資活動產生的現金流量凈額為負數,今年前三季度該數據仍達到-206.32億元,顯示支付償還債務等活動仍是趨勢。相比之下,債券融資整體仍處于收緊狀態,包括央企在內的房企均被嚴格限制發行新債券。

盡管萬科仍具有充裕的現金流,但仍不可避免受到了形勢的影響。結合這種語境,并不難理解萬科如今分拆物業公司上市的舉動,一般而言,通過優質資產進行股權融資可以提高資產量,且不會帶來負債上的壓力。

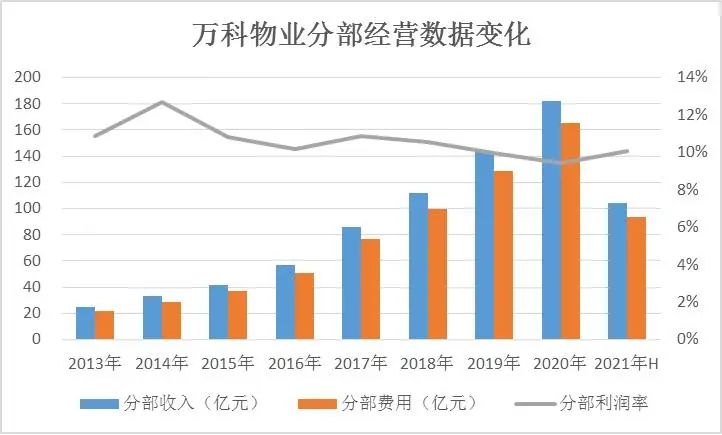

據觀點地產新媒體統計,萬科物業(萬物云前身)自2015年全面啟動市場化以來經歷了迅速增長階段。2020年,萬科物業分部收入達182億元,年復合增長率達34%左右;利潤率已基本維持10%上下。今年上半年,物業分部收入達103.83億元,利潤率10.05%。

數據來源:企業公告,觀點指數整理

橫向對比,碧桂園服務上半年實現營收115.6億元,毛利38.6億元,歸母凈利潤則為21.13億元,盈利能力較萬物云稍勝一籌。

截止到上半年,萬物云資產負債率約62.76%,較去年底下降4.15個點,并相比于2014年底水平(89.51%)有大幅優化。據觀點地產新媒體統計,60%以上的負債率在非上市公司行列內普遍存在,包括碧桂園服務、保利物業、綠城服務、融創服務等樣本企業在IPO前亦屬類似情況。

借助上市對接不同融資渠道后,上述樣本企業大部分實現財務結構改善,尤其表現為資產負債率下降至50%以下水平。以碧桂園服務為例,2018年該公司負債率57.81%,至今年上半年僅為40.88%。

潛在降負債路徑

對于新上市企業而言,對接資本市場的首要益處是借助IPO一次性募集大規模資金,而這部分資金往往用于改善財務結構或業務擴張。據不完全統計,過去三年間,赴港IPO的物業公司中,包括世茂服務、金科服務、融創服務募資規模均在50億港元以上。

其中,2020年11月正式掛牌上市的融創服務,在公開招股前已引入4名基石投資者,共計認購3.7億美元;最終公司定價11.6港元,綠鞋后融資規模達92億港元,創下物業上市公司融資規模最高紀錄。

相比之下,萬科物業(萬物云前身)鮮有大型直接融資動作披露。2016年,萬科物業宣布完成引入戰略投資者博裕資本、58集團,后兩者共計認購30%股份。增資完成后,彼時萬科物業的注冊資本變更為6.65億元,公司整體投資總額從13.7億元變更為19.7億元。

決定分拆上市前,萬物云注冊資本已增加至10.5042億元,四年間通過增資等形式增加近4億元。

僅就分拆而言,萬物云計劃發行H股不高于發行后總股本的15%,并授予承銷商不超過上述發行的H股15%的超額配售選擇權。按萬科持有萬物云6.60602億股、股權比例62.889%計算,未考慮超額配售前,萬物云可公開發行最多約1.85億股H股。

剩余便是資本市場給予的估值問題。

實際上,過去兩年物業公司大批量上市,投資者給予的估值一度相當之高。2020年上半年,包括碧桂園服務、綠城服務、旭輝永升服務、新城悅等公司市盈率(TTM)均在50倍以上,其中保利物業、時代鄰里更是達到80倍以上。

而這種趨勢進入2021年已大幅減弱,碧桂園服務年內股價從最高85.20港元跌至41.31港元,目前該公司市盈率(TTM)約41.33倍。另據wind統計,三季度末51家在港上市物業公司平均市盈率25.04倍,上半年則為34倍。

從估值維度考慮,萬物云實際上已錯過物業上市最佳窗口期。

此前一位華南房企高層人士亦曾對觀點地產新媒體表達看法稱,物業上市的風口大約從2018年持續至2022年,因此不少未上市企業都計劃在明年底前完成上市。

不過,目前尚未得知萬物云所要講述的資本故事及對標企業的具體情況,該公司曾表示要對標貝殼,后者年內經歷大跌,目前市盈率(TTM)仍為41.14倍。同時根據彭博4月報道,萬科分拆物業管理業務或籌資達20億美元,但該消息迅速被萬物云否認。

在IPO募資以外,通過再融資方式獲得資金是上市物業公司的通用做法。以碧桂園服務為例,該公司分別于2019年1月,2020年4月、12月以及2021年5月相繼采取配售股份、發行可換股債券,累計融資約291.45億港元。

尤其是今年5月24日,碧桂園服務通過配售1.39億股,每股定價75.25港元,募集資金104.88億港元;同時發行可換股債券,轉換價97.83港元,募集資金50.38億港元。這批資金為該公司年內先后并購藍光嘉寶、富力物業等公司奠定了基礎。

資產負債表同樣顯示,經過數次融資后,碧桂園服務流動資產大幅增加,主要反映為現金及現金等價物增加;資產因此得到增厚,上市近三年半以來凈資產增長逾20倍。得益于此,負債率也從上市前接近60%降至上半年的40.88%。

依靠資本市場的加持,截止到今年6月底,碧桂園服務在管面積達到6.44億平方米;其中上半年新增2.67億平方米,有1.30億平方米來自藍光嘉寶,后者依靠募集資金并購而來。

參考主流物業公司上市后的發展路徑,萬物云也有機會保持擴張同時,實現融資與經營良性循環。

市場化發展近六年后,萬科保持了快速擴張,截至2020年底,該公司在管面積5.66億平方米,負債率為66.91%。

相比于碧桂園服務、融創服務等采取收并購模式擴張的同行,萬物云大型收并購的案例較少。2018年7月,萬科物業以首次公開募股定價方式購買戴德梁行4.9%股份;次年12月12日,萬科物業與戴德梁行簽約成立合資公司。

2020年報顯示,去年萬科通過收并購增加的主要子公司中,涉及物業管理的主要有北京戴德梁行物管、戴德梁行廣州物管、惠陽金利達物管、戴德梁行物業咨詢上海公司等。

萬物云更值得關注的或許是平臺發展模式,此前該公司對外表達對標貝殼找房的意圖,朱保全亦表示,公司的變化與貝殼存在相似之處,具體包括投資部分物業公司,這部分物業公司則購買萬物云的科技服務;萬物云同樣計劃在旗下空間服務子品牌覆蓋該業務,并以睿聯盟為主要載體對外進行輸出。

早在2013年,萬科物業便上線睿服務體系,此后該公司逐漸打造出“睿聯盟”。睿聯盟通過為成員企業使用統一的設施設備、員工、客戶、支付系統或標準,同時通過睿服務合作模式共享解決方案。借助該平臺,萬科成功將睿聯盟的規模擴大。

中大型物業公司中,2019年10月,升龍投資集團與萬物云達成戰略合作,雙方成立的物業合資公司加入睿聯盟,萬物云表示將積極支持其上市;今年9月下旬,升龍重組后的物業平臺萬盈服務遞交招股書,總在管建面1126.7萬平方米。

今年9月,萬物云宣布以換股方式收購陽光城旗下陽光智博,具體通過增發4.8%股份獲得陽光智博100%股權。在這場合作中,雙方均不涉及到現金交易,萬物云獲得服務面積3020萬平方米。

同于9月份,伯恩物業宣布加盟萬物云生態家族,萬物云的住宅品牌覆蓋面積再度增加7000萬平方米。

睿聯盟平臺的輸出,容易讓人聯想起數年前彩生活通過彩之云進行平臺輸出。2018年,彩生活曾通過平臺輸出指引與95家企業達成合作,對應合作面積達5.69億平方米,同期該公司合約管理面積僅5.54億平方米。但此后,彩生活有意減少了對合作面積的表述。

但無論如何,平臺輸出在現階段及未來的上市階段都將成為萬物云的主要武器,這或許也是其對標貝殼的題中之義。按照朱保全10月下旬在萬科媒體溝通會的表態,萬物云的SPACE板塊中,萬科物業增速控制在30%,萬物梁行增速30%-60%,萬物云城增速大于60%。

高速增長一定程度上可以通過睿聯盟平臺輸出方式以及引入戰投等方式,減少對負債結構的破壞。萬科物業分部的資產負債率在2014年曾達到89.51%,目前已下降至60%左右。

但缺乏更多融資渠道,會使萬物云缺乏進一步優化的能力。從這一點而言,上市的確是萬物云的必然選擇。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 解局 | 萬物云走上降負債之路